Eigenlijk zit er geen limiet aan de hoeveelheid spaargeld die je mag hebben. Of nouja, er zit geen écht limiet op.

Er bestaat bijvoorbeeld wel zoiets als de heffingvrije grens. Als je vermogen onder die grens ligt hoef je geen belasting te betalen.

Bij deze heffingvrije grens wordt er gekeken naar hoeveel vermogen je in totaal hebt, dat is dus niet alleen je spaargeld. Naast je spaargeld tellen ook bijvoorbeeld beleggingen en een tweede woning mee.

Het gedeelte van je vermogen wat boven deze grens uitkomt wordt belast. Je gaat dus niet ineens belasting betalen over je hele vermogen, alleen over het gedeelte wat uitkomt boven deze vrijstelling. De hoogte van die vrijstelling verandert elk jaar.

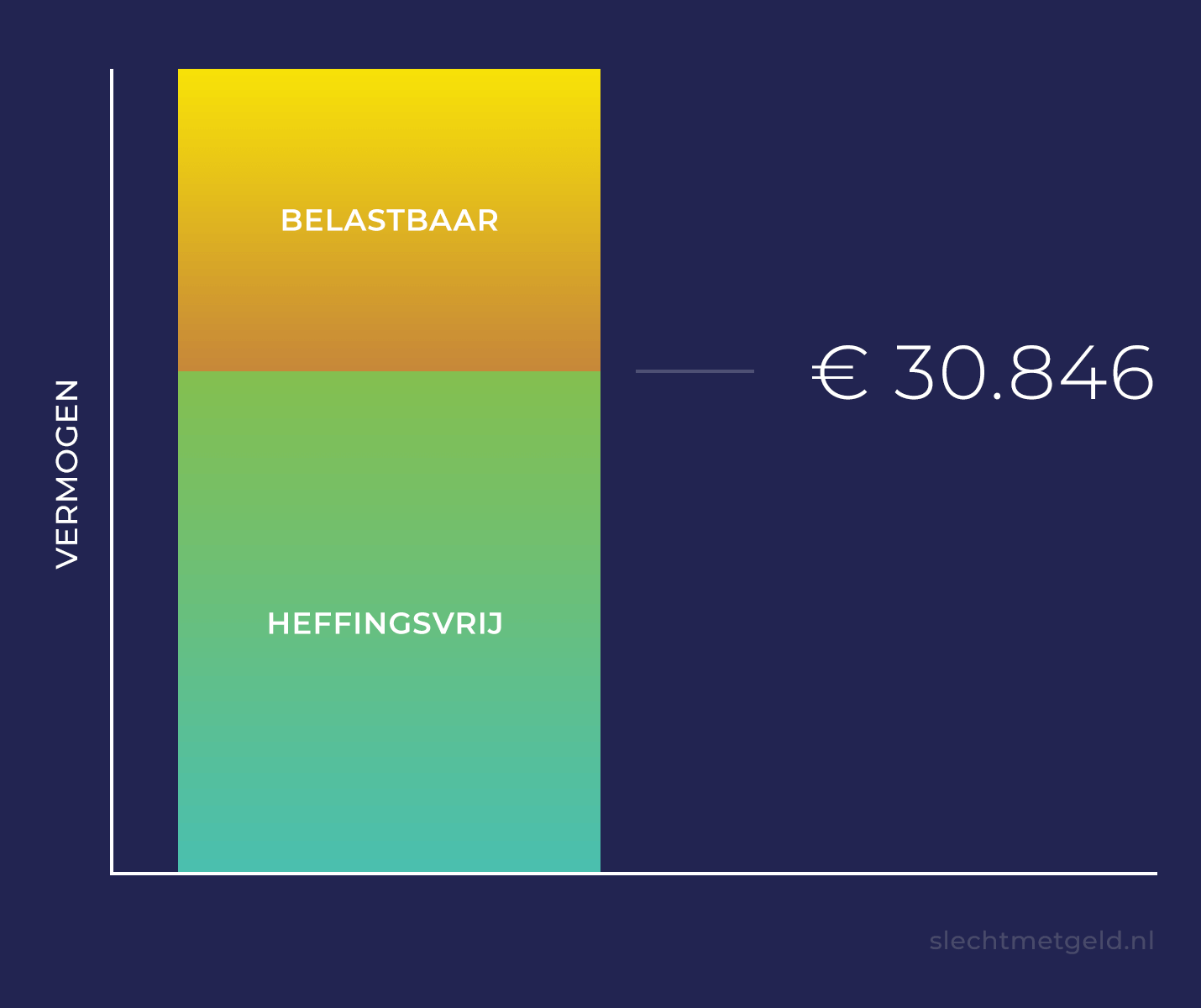

Belastingvrij sparen per jaar

Jaarlijks geldt er een andere vrijstelling voor belastingvrij sparen. Deze vrijstelling verdubbelt als je een fiscaal partner hebt.

In 2020 mag je totaal € 30.846 belastingvrij sparen, met een fiscaal partner kom je uit op een maximum van € 61.692.

| Jaar | Heffingsvrij vermogen | Heffingsvrij vermogen met fiscaal partner |

|---|---|---|

| 2017 | € 25.000 | € 50.000 |

| 2018 | € 30.000 | € 60.000 |

| 2019 | € 30.360 | € 60.720 |

| 2020 | € 30.846 | € 61.692 |

Peildatum vermogensbelasting

Maar van welk moment in het jaar moet je je vermogen berekenen?

De peildatum voor dit heffingsvrije vermogen is altijd de eerste dag van het jaar waarover je aangifte doet. Wanneer je in 2020 aangifte gaat doen over 2019, geldt daarbij dus je vermogen op 1 januari 2019.

Als je wilt besparen op je belastingen, is het dus handig om je vermogen zoveel mogelijk te drukken op 1 januari.

Meer belastingvrij sparen

Als je verwacht dat je vermogen op 1 januari boven de heffingsvrije grens uitkomt, zijn er een aantal manieren om die belasting te verlagen.

Dit zijn allemaal legale ideeën, belasting ontduiken is nergens voor nodig. Door deze tips kun je weer wat meer belastingvrij sparen.

Rekeningen vooruitbetalen

Voor de vermogensbelasting geldt dus de peildatum van 1 januari.

Probeer daarom je hoge rekeningen voor het einde van het jaar te betalen.

- Je zorgverzekering kan je in één keer vooruit betalen. Dat scheelt niet alleen in belasting, maar vaak krijg je ook nog een korting van 1-2% van je zorgverzekeraar. Op een gemiddeld jaarbedrag van € 1300 is dat toch een aardige besparing.

- Je energienota is vaak ook vooruit te betalen. Neem hiervoor contact op met je energieleveranciers. Je maandelijkse kosten komen dan te vervallen en in plaats daarvan ontvang je een éénmalige hogere rekening.

- Doe grote uitgaven, zoals een nieuwe auto of verbouwing, ook nog voor de jaarwisseling.

Op tijd aankopen doen

Naast hoge rekeningen zijn er ook nog wat aankopen die je vlak voor het nieuwe jaar kunt inplannen. Het is wel belangrijk dat dit soort spullen niet worden gezien als belegging, wat nog wel eens het geval kan zijn bij bijvoorbeeld kunst.

Aankopen die je kunt doen voor 31 december:

- Meubels

- Laptop / TV / mobieltje

- Vakanties

- Sieraden

- Kunst

Contant geld

Dan is er nog contant geld. Contant geld tot € 534 is in 2020 ook uitgesloten van je vermogen. Cadeaubonnen vallen overigens ook onder contant geld.

Ook in dit geval is de vrijstelling twee keer hoger met een fiscaal partner (€ 1.086). Al het cash geld daarboven moet wel worden opgegeven.

Vrijstelling pensioen sparen

Als je geen of slechte pensioenopbouw hebt bij je werkgever, kun je dit zelf aanvullen. Het bedrag wat je daarvoor spaart of belegt wordt niet meegerekend met je vermogen.

Hier zitten wel verschillende limieten aan, zoals je ‘jaarruimte’. Door dit limiet kan je niet ongelimiteerd vermogen in je pensioen stoppen. Kijk voor meer informatie op de site van de belastingdienst.

Belastingvrij groen beleggen

Wanneer je geld investeert in een erkende groene belegging, mag je dit bedrag ook aftrekken van je vermogen tot een bepaald maximum. Voor 2019 was dit maximum zonder fiscaal partner € 58.540. Geen verkeerd bedrag!

Naast deze vrijstelling ontvang je ook nog een heffingskorting van 0,7% van het bedrag van de vrijstelling.

Niet alleen goed voor de portemonnee, maar ook voor het milieu!

Hoeveel geld mag er op een spaarrekening staan?

Zoals ik eerder al zei is er niet écht een maximum aan het bedrag wat je op je spaarrekening mag hebben staan. Wel zijn er een aantal maxima om rekening mee te houden.

Verzekerd spaargeld

Mocht je bank failliet gaan, is je spaargeld over het algemeen verzekerd tot een bedrag van € 100.000.

Die € 100.000 is het bedrag wat maximaal verzekerd wordt door De Nederlandsche Bank (DNB). Mocht het dus helemaal verkeerd gaan bij je bank waardoor ze failliet gaan, krijg je tot dat maximum je spaargeld uitgekeerd.

Deze regeling geldt per rekeninghouder, per bankvergunning. Er zijn een aantal banken die onder dezelfde bankvergunning vallen, zoals ABN AMRO en MoneYou.

Mocht je je vermogen willen verdelen over verschillende banken, controleer dan goed dat ze onder verschillende vergunningen vallen.

Maximaal spaargeld zorgtoeslag

Om in aanmerking te komen voor zorgtoeslag moet je niet alleen rekening houden met een maximaal salaris, maar ook met een maximaal vermogen. In 2020 is dat € 116.613 zonder toeslagpartner en € 147.459.

Wanneer je vermogen boven dat bedrag uitkomt heb je geen recht meer op zorgtoeslag, ongeacht je inkomen.

Maximaal spaargeld huurtoeslag

Voor huurtoeslag is een vergelijkbare regeling als voor de zorgtoeslag, ook hier geldt een maximaal vermogen.

Voor huurtoeslag is het maximaal vermogen in 2020 € 30.846 zonder toeslagpartner en € 61.692 met toeslagpartner. Boven deze bedragen heb je geen recht meer op huurtoeslag.

Meer belastingvrij sparen

Belasting betalen is nooit leuk natuurlijk, maar er zit ook een positieve kant aan als je belasting gaat betalen over je vermogen. Het betekent dat je financieel gezien lekker op weg bent en een aardig vermogen op hebt gebouwd!

Om vermogen op te bouwen moet je dus geld sparen. Sparen is natuurlijk niet altijd even makkelijk, maar iedereen kan het leren. Als je meer wilt gaat sparen, ga dan eens aan de slag met deze 21 tips om slimmer en sneller geld te sparen.

Belangrijkste actiepunt

Ga na of jouw vermogen op 1 januari boven de heffingsvrije voet uit gaat komen. Probeer in dat geval voor de jaarwisseling je vermogen nog te drukken.

Disclaimer: Ik ben geen professioneel adviseur. Je bent zelf verantwoordelijk voor enige schade geleden door opvolgen van advies of navolgen van informatie op deze site. De informatie op deze site is is informatief bedoeld en is mijn persoonlijke mening, geen financieel- of beleggingsadvies. Beleggen kent risico’s. Je kunt je inleg verliezen. Dit bericht bevat mogelijk affiliate links.