Sparen is niet altijd even makkelijk.

Of nou ja, sparen is eigenlijk nooit makkelijk.

Jammer genoeg heb je eigenlijk geen keuze en moet je wel sparen als je grotere uitgaven wilt gaan doen. Het is dus wel belangrijk om te leren sparen.

Maar hoe ga je dat aanpakken? En hoe spaar je het snelst? Dit zijn de 21 spaartips om sneller en beter te sparen.

1. Kies voor een klein spaardoel

Het is nou eenmaal makkelijker om een klein spaardoel te bereiken dan een groot spaardoel.

Een maand lang twintig euro per week sparen is stukken makkelijker dan een jaar lang tweehonderd euro per week willen sparen.

Heb je al een groot spaardoel in gedachten? Probeer dat doel dan op te splitsen in kleinere doelen, of begin eerst met een lagere stap.

Verkort de periode (een maand lang sparen in plaats van een jaar) en verlaag het bedrag (twintig per week in plaats van tweehonderd per week). Zodra je dat voor elkaar hebt kun je je spaarbedrag weer wat verhogen.

Heb je nog geen idee waar je voor wilt gaan sparen? Bekijk hier 7 voorbeelden van financiële doelen (en 3 tips om ze te bereiken).

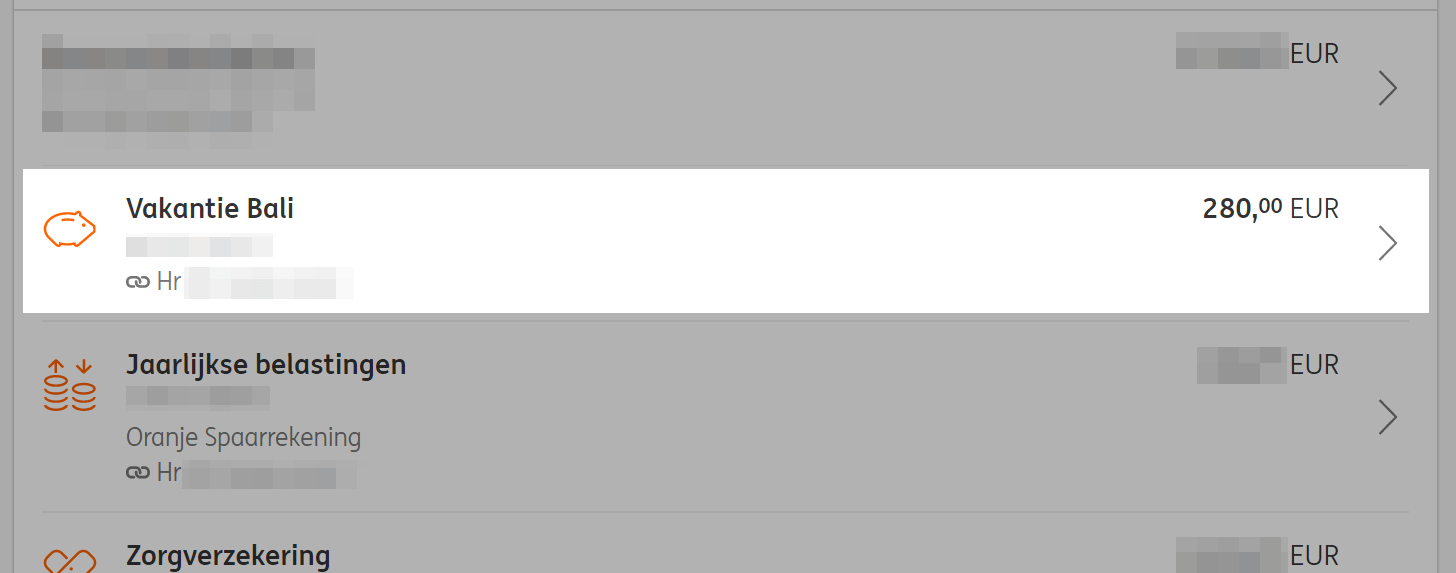

2. Geef een naam aan je spaarrekening

Één van m’n favoriete spaartips!

Waarom?

“Spaarrekening” op zich zegt niet zoveel. Eigenlijk maar gewoon wat getallen op je bankrekening.

Maar een spaarrekening met de naam “Vakantie Bali” zegt dan wel weer een hoop.

Door je spaarrekening een naam te geven word je elke keer herinnerd aan je spaardoel. En het maakt het ook nog eens een stuk lastiger om geld van je spaarrekening af te halen!

20 euro van “Spaarrekening” afhalen is niet zo’n probleem.

20 euro van “Vakantie Bali” afhalen betekent drie cocktails minder tijdens je vakantie.

Door deze kleine aanpassing help je jezelf herinneren aan je doel. Waarvoor ben je nou écht aan het sparen?

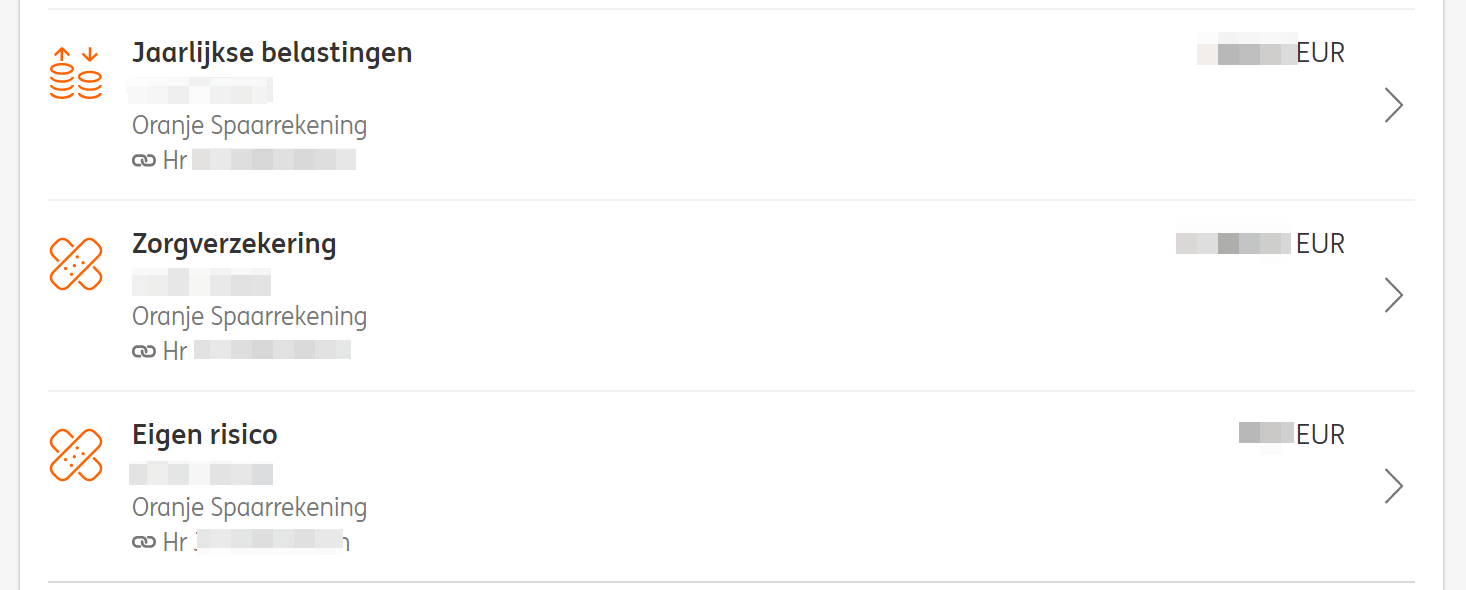

3. Maak verschillende potjes aan

Heb je meerdere spaardoelen? Maak dan aparte potjes aan. Bij de meeste banken kan dat tegenwoordig heel gemakkelijk (en kosteloos) via de app of internetbankieren.

Zelf heb ik nu onder andere potjes genaamd Jaarlijkse belastingen, Zorgverzekering (m’n zorgverzekering betaal ik jaarlijks in één keer, maar leg wel elke maand geld apart op deze spaarrekening) en Eigen risico.

4. Spaar een vast bedrag

Spaar je op dit moment gewoon wat er maandelijks overblijft?

Door een vast bedrag per maand te sparen draai je dat eigenlijk om; je spaart eerst en gaat daarna pas uitgeven.

Maar hoeveel kan je per maand sparen?

Om daar achter te komen is het handig om een paar maanden je uitgaven bij te houden, zo weet je precies wat er maandelijks overblijft.

Als je elke maand dan een bedrag spaart wat nét wat meer is dan wat er de afgelopen maanden is overgebleven, push je jezelf om maandelijks meer te sparen.

5. Spaar meteen wanneer je je inkomsten binnenkrijgt

Het Nibud adviseert om elke maand 10% van je inkomen te sparen.

De makkelijkste manier om dit te doen, is om direct 10% over te maken naar je spaarrekening zodra er inkomsten binnenkomen.

Krijg je je salaris gestort? Verplaats de komma in het bedrag één plek naar links en maak dat bedrag over naar je spaarrekening.

Door hier een gewoonte van te maken betaal je jezelf eerst, voordat je andere uitgaven gaat doen.

6. Spaar automatisch

Je hoeft niet per sé elke maand handmatig 10% van je salaris over te maken naar je spaarrekening.

Tegenwoordig kan sparen eigenlijk heel makkelijk gaan door automatisch te sparen. Je laat dan je vaste maandbedrag één keer per maand overmaken van je betaalrekening naar je spaarrekening.

Je kunt dit instellen via de app van je bank, of via internetbankieren. Als je een nieuwe opdracht aanmaakt kies je voor “Frequentie: maandelijks” en vervolgens kies je een dag. Vanaf dat moment wordt het bedrag automatisch elke maand overgemaakt naar je spaarrekening.

7. Maak een spaarrekening aan bij een andere bank

Te weinig saldo op je rekening terwijl je je boodschappen aan het afrekenen bent?

Geen probleem! Tegenwoordig zet je binnen 5 seconden terug van je spaarrekening naar je betaalrekening.

Impulsaankopen zijn geen probleem meer!

Allemaal leuk en aardig, maar het schiet niet echt op als je elke maand geld stort op je spaarrekening om het er vervolgens weer net zo hard van af te halen.

Wil je hier minder snel voor vallen? Maak dan een spaarrekening aan bij een andere bank.

Verstop vervolgens de app van die bank ergens in de krochten van je telefoon (zo ver weg mogelijk van je het scherm wat je ziet zodra je je telefoon ontgrendelt), zodat je het jezelf iets moeilijker maakt om er geld vanaf te halen.

Of nog beter: installeer de app van de spaarrekening-bank helemaal niet en gebruik alleen internetbankieren op je computer.

Tip: houd je buffer wel bij je huidige bank!

8. Bespaar meer geld

Logisch. Toch?

Door te besparen blijft er meer geld over om te sparen.

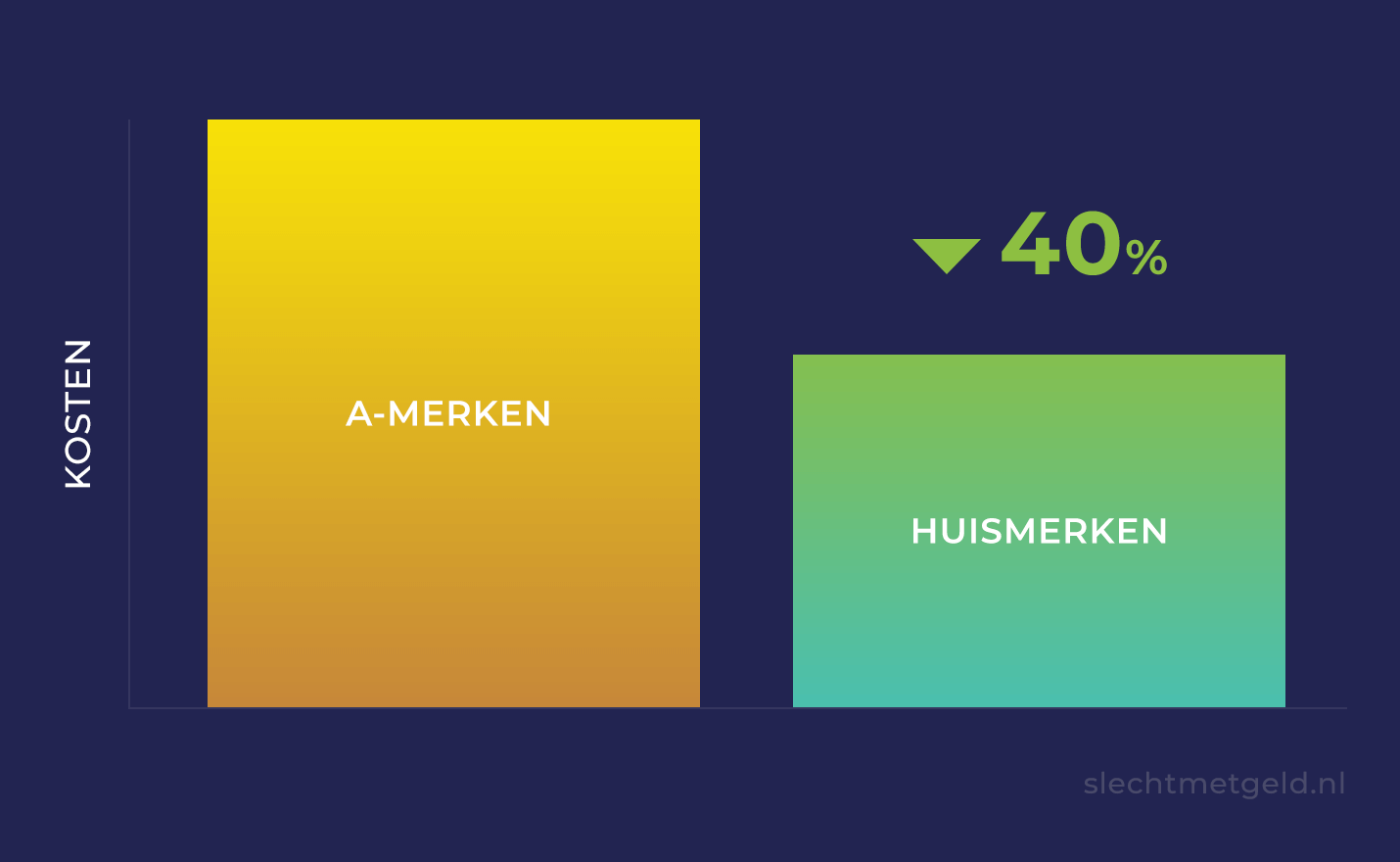

Doe bijvoorbeeld je boodschappen bij een goedkopere supermarkt. Aldi en Lidl zijn beide 19% goedkoper dan gemiddeld volgens een onderzoek van de consumentenbond in juni 2019.

En laat de A-merken voor wat ze zijn en kies voor de huismerken onderin het schap. Die zijn tegenwoordig zo’n 40% goedkoper dan de A-merken!

Nog meer geld besparen? Lees hier 11 tips om geld te besparen die je kunt toepassen zonder dat je écht merkt dat je aan het besparen bent.

9. Krijg inzicht in je uitgaven

Sparen wordt een stuk makkelijker als je weet wat je elke maand eigenlijk overhoudt.

Kom je erachter dat je zo’n € 100 per maand overhoudt? Probeer dan eens een aantal maanden € 110 te sparen en bouw dat bedrag dan langzaam op.

Je uitgaven bijhouden hoeft geen grote moeite te zijn én hoeft tegenwoordig al helemaal niet meer met van die stoffige spreadsheets. Lees hier 4 tips om vandaag nog te starten met het bijhouden van je uitgaven.

10. Spaar je kleingeld

Had je ‘m vroeger ook, die penniemaat? Je eigen blauwe bank die automatisch telde hoeveel muntjes je had gespaard.

Die was natuurlijk bedoeld voor kinderen, maar we kunnen er nu ook nog wat van leren! Je kunt nu hetzelfde principe toepassen om wat extra te sparen.

Probeer al het kleingeld wat er binnenkomt apart te leggen. Verzamel het ergens in huis (een doosje is een prima vervanger voor een penniemaat) en spaar op die manier langzaam al je kleingeld op.

Dan is er natuurlijk nog wel stap twee: van het kleingeld af proberen te blijven. Als dat ook lukt is het een mooie manier om wat extra geld op te sparen.

11. Rond aankoopbedragen naar boven af

Heb je boodschappen gedaan voor € 12,20? Rond dit naar boven af en maak dat geld over naar je spaarrekening.

Hou je je uitgaven al bij? Dan is dit makkelijk te doen door elke avond alle bedragen naar boven af te ronden en dat totaalbedrag over te maken naar je spaarrekening.

12. Spaar meevallers direct op

Krijg je je vakantiegeld gestort?

Komt er geld terug van de belastingdienst?

Heb je teveel betaald voor je energie en krijg je daar een bedrag van teruggestort?

Dit soort meevallers zijn ideaal om direct op te sparen. Het zijn bedragen waar je eigenlijk geen rekening mee houdt, dus daarom zijn ze makkelijk in één keer over te maken.

En dit kan ook flink oplopen! Door alleen al je vakantiegeld over te maken naar je spaarrekening, spaar je (over het hele jaar gezien) al bijna de 10% van je inkomen die het Nibud aanraadt.

13. Motiveer jezelf

Sparen is eigenlijk best wel saai. En je hebt er flink wat motivatie voor nodig.

Heb je je spaardoel gehaald? Dan kan het zeker geen kwaad om jezelf te belonen met iets leuks.

Het moet natuurlijk wel een beetje in verhouding staan allemaal, maar door jezelf te belonen zorg je ervoor dat je iets leuks hebt om naar uit te kijken wanneer je je doel hebt behaald.

Probeer deze beloning al te verzinnen voordat je aan de gang gaat met sparen.

Is je doel bijvoorbeeld om geld te besparen door meer te gaan koken? Trakteer jezelf dan eens op een avondje uit eten zodra je je doel hebt behaald!

14. Hou je voortgang bij

Probeer ergens je voortgang bij te houden, met daarbij wat notities.

Heb je je doel deze maand niet gehaald? Schrijf dan op waardoor je denkt dat dat komt. Heb je je doel wel gehaald? Schrijf dat dan ook op!

Op die manier heb je ook iets om op terug te kijken wanneer je merkt dat je het deze maand niet gaat halen. Wat deed je in de maanden dat je je doel wel hebt behaald?

15. Maak je doel visueel

De psycholoog Dan Ariely deed in 2016 een onderzoek naar ons spaargedrag. Wat motiveert ons nou eigenlijk?

De eerste groep in het experiment kreeg wekelijks een reminder per sms. De tweede groep kreeg naast de sms ook een bonus, als ze gespaard hadden.

De derde groep kreeg de wekelijkse sms-reminders én een munt mee naar huis met daarop 24 vakjes; het aantal weken dat het experiment duurde. Wanneer deze groep een week had gespaard, mochten ze een vakje invullen.

Die derde groep spaarde twee keer zo veel geld als de andere groepen. Dit kwam omdat ze door de munt telkens herinnerd werden aan hun doel.

Hoe kan het dat die groep zo succesvol was?

Voor de uitvinding van geld, was sparen enorm goed zichtbaar. Je kon zo bij de buren zien hoeveel schapen zij hadden in vergelijking met jou.

Sinds de uitvinding van geld is sparen onzichtbaar geworden, maar uitgeven des te zichtbaarder. We zien tegenwoordig van iedereen of ze wel de nieuwste laptop en iPhone hebben.

Probeer daarom je spaardoel dus ook visueel te maken, hang bijvoorbeeld een vel met vlakjes op je koelkast en kleur deze in zodra je je doel van die week hebt behaald.

16. Verhoog je inkomsten

Je kunt natuurlijk meer gaan sparen door te besparen, maar aan de andere kant kan je ook meer inkomsten binnenhalen.

Probeer bijvoorbeeld te onderhandelen voor een promotie, of ga nog wat geld bijverdienen naast je baan.

17. Ga niet meer uitgeven wanneer je inkomsten verhogen

Krijg je die salarisverhoging voor elkaar?

Heb je die nieuwe baan met een hoger salaris gescoord?

Gefeliciteerd! Maar pas dan op voor lifestyle creep; het verhogen van je uitgaven zodra je inkomsten verhogen.

Eigenlijk is het een logische reactie.

Je hebt die salarisverhoging in the pocket, dus waarom zou je niet direct groter gaan wonen? Of een abonnement afsluiten voor de nieuwste iPhone? Toch?

Probeer dat te voorkomen en spaar de verhoging in inkomsten op. Op die manier ga je niet ‘wennen’ aan je nieuwe salaris, maar ga je juist meer sparen.

18. Betaal te veel

Huh, te veel betalen?

Ja!

Betaal bijvoorbeeld maandelijks nét wat meer dan wat de energieleverancier voor je heeft ingeschat als maandbedrag.

Die extra kosten krijg je dan in één keer terug zodra je jaarrekening binnenkomt en dat bedrag kan je dan meteen overmaken naar je spaarrekening. Ongemerkt sparen!

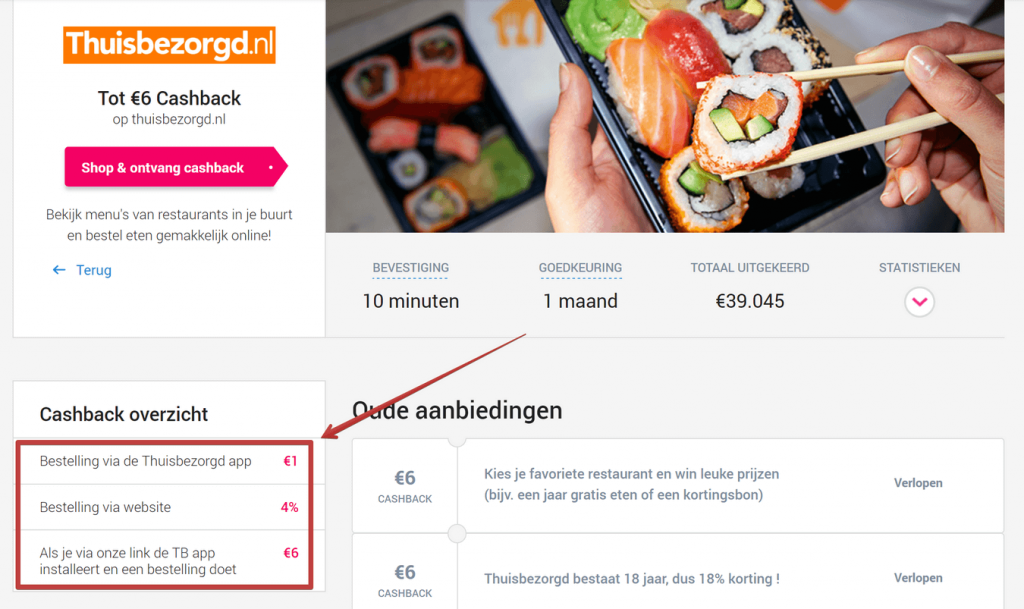

19. Spaar via een cashbacksite

Met een cashback site kan je geld terugkrijgen voor je online aankoop.

Hoe dat werkt? Dit soort sites ontvangen een commissie over jouw aankoop (dat kost je verder niets) en delen die inkomsten vervolgens met je.

Eigenlijk kan je geld terugkrijgen bij elke online aankoop die je doet.

Zo krijg je bij bol.com tot 4% terug, bij ASOS tussen de 3% en 12% en bij thuisbezorgd € 1 voor elke bestelling via de app.

Bij elke aankoop via zo’n cashbacksite spaar je dus een klein beetje op en zodra je ervoor kiest om uitbetaald te worden (kan al vanaf € 1 bij Shopbuddies en bij CashbackXL zelfs altijd) krijg je het geld gestort op je bankrekening.

Dit bedrag maak je direct over naar je spaarrekening!

Er zijn een hoop cashbackaanbieders, maar aan één of twee grote sites heb je eigenlijk genoeg.

Zelf maak ik gebruik van CashbackXL en Shopbuddies, twee van de grootste aanbieders in Nederland. CashbackXL is op dit moment aangesloten bij 1361 websites en Shopbuddies bij 3660.

Eigenlijk zou Shopbuddies op zich dus ook al wel genoeg zijn, maar het viel me op dat CashbackXL zo nu en dan een hogere vergoeding per aankoop geeft.

Het is natuurlijk niet de bedoeling dat je hierdoor onnodige aankopen gaat doen, maar als je toch online iets gaat bestellen kan je het net zo goed via een cashback site doen!

Meld je hier gratis aan voor CashbackXL.

Meld je hier gratis aan voor Shopbuddies.

20. Leer investeren

Op een spaarrekening ontvang je tegenwoordig met een beetje geluk 0,10% rente over je spaargeld. Voor elke € 1000 op je spaarrekening ontvang je dus één hele euro per jaar.

Een extra euro per jaar sparen schiet niet zo op. Na inflatie ga je er namelijk gewoon hard op achteruit.

Elk alternatief voor een spaarrekening wordt eigenlijk gezien als een investering. Of dat nou aandelen, zonnepanelen of dure whiskeys zijn.

Investeren klinkt dan misschien wel heel eng, maar tegenwoordig is het ook allemaal niet zo eng meer. En moeilijk al helemaal niet meer!

Onderzoek hoe je kunt beginnen met investeren en start eens met een heel klein bedrag wat je wel kunt missen. Op die manier kun je wennen aan het idee van investeren en zul je al snel merken dat het allemaal niet zo eng is.

Met investeringen komt natuurlijk wat risico mee, maar het potentiële rendement is dan ook wel een stuk hoger dan die zielige 0,10% van je spaarrekening.

21. Wees niet te streng voor jezelf

Het moet allemaal wel leuk blijven natuurlijk! Probeer dus niet te streng te zijn voor jezelf!

Lukt het sparen een maand niet helemaal? No worries. Kijk misschien nog snel waardoor het dan komt dat het niet is gelukt en ga daarna met goede moed weer aan de slag in de volgende maand.

Lukt het een paar maanden niet? Stel je doel dan bij. Niemand houdt je tegen! Je hebt zelf nog 100% de controle over je doelen en wat je wel en niet denkt te kunnen behalen. Het kan juist motiverend werken door eerst wat minder te sparen en dat dan uit te bouwen.

Belangrijkste actiepunt om slimmer en sneller geld te sparen:

Maak direct 10% van je inkomsten over naar je spaarrekening, zodra er geld binnenkomt.

Dit kost je bijna geen moeite en je hebt meteen een goed begin te pakken. Vanaf daar kun je met steeds meer van de tips aan de slag om je spaardoelen te gaan behalen!

Hoe spaar jij je geld op? Heb je nog spaartips voor anderen? Laat het weten in een reactie hieronder, ik ben benieuwd!

Disclaimer: Ik ben geen professioneel adviseur. Je bent zelf verantwoordelijk voor enige schade geleden door opvolgen van advies of navolgen van informatie op deze site. De informatie op deze site is is informatief bedoeld en is mijn persoonlijke mening, geen financieel- of beleggingsadvies. Beleggen kent risico’s. Je kunt je inleg verliezen. Dit bericht bevat mogelijk affiliate links.