Elke maand rond proberen te komen en wat er aan ’t eind van de maand overblijft overmaken naar de spaarrekening. Als er überhaupt wat overblijft. En lukt dat een maandje niet, dan help je jezelf even met een kleine donatie van je spaarrekening naar je betaalrekening.

Vroeger probeerde ik op deze manier te sparen en als jij het ook zo doet, weet je waarschijnlijk ook hoe slecht het werkt. De ene maand lukt het prima, de volgende maand werkt het voor geen meter.

Dat moest dus anders. Ik ging op zoek naar een manier om consistenter te sparen en kwam erachter dat het een stuk simpeler is dan ik dacht, met andersom sparen; “Pay Yourself First”.

Wat is Pay Yourself First?

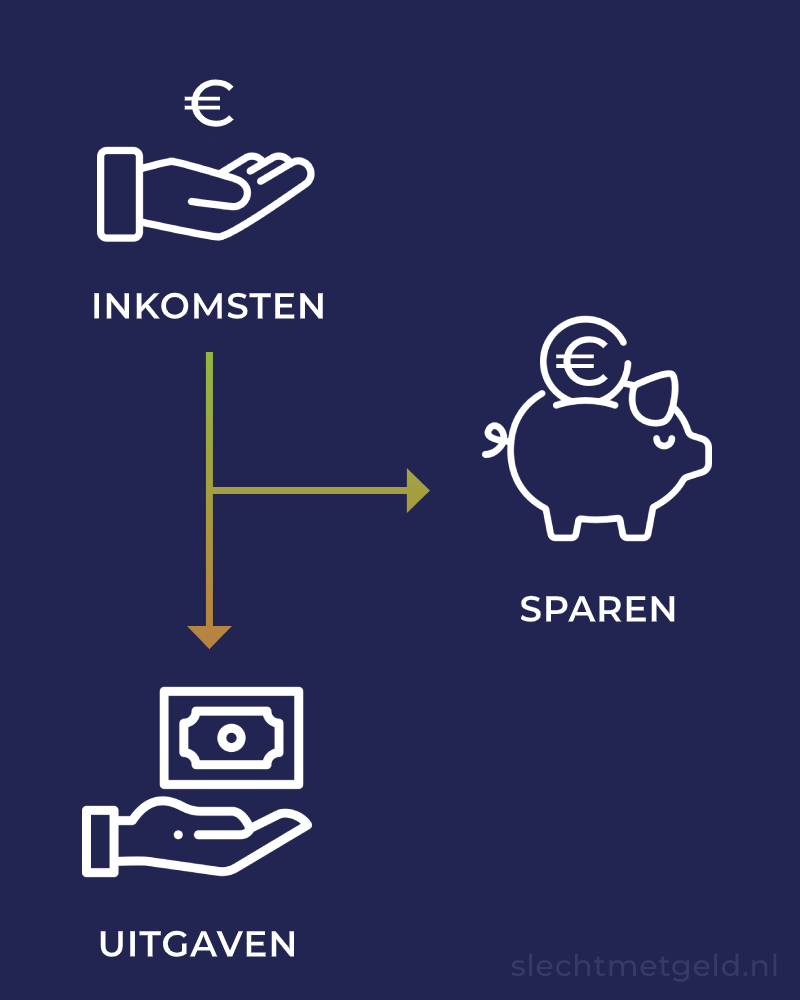

Het idee van Pay Yourself First is eigenlijk heel simpel. Zodra er geld binnenkomt op je rekening betaal je eerst jezelf, voordat je andere uitgaven gaat doen. Omgekeerd sparen dus.

Als je een vast maandelijks salaris krijgt, dan zet je elke maand hetzelfde bedrag opzij zodra je je salaris ontvangt. Wisselen je inkomsten elke maand, dan kan het bijvoorbeeld een vast percentage zijn van al het geld wat er binnenkomt.

Je kunt het eigenlijk helemaal zelf invullen, zolang je maar jezelf betaalt voordat je je uitgaven gaat doen. Veel mensen doen dat dus andersom; pas sparen als er iets overblijft. Sparen krijgt dan een hele lage prioriteit, waardoor je er ook veel minder resultaat mee behaalt.

Voordelen van het Pay Yourself First principe

Veel mensen zeggen dat ze weinig of niet sparen, omdat ze geen geld over houden om op te sparen. Daarom luidt het advies van veel financieel adviseurs om jezelf eerst te betalen.

Een groot voordeel van dit idee is de psychologie erachter. Door jezelf eerst te betalen, staat er een lager bedrag op je betaalrekening. Als je de app opent van je bank, ga je net iets langer nadenken over de aankopen die je wilt doen.

Ook is het een hele makkelijke manier van budgetteren. In plaats van dat je allemaal losse potjes hebt voor verschillende soorten uitgaven, heb je één potje voor die hele maand. Maar het fijne van dit systeem is dat je alsnog gebruik kunt maken van het potjes-systeem, als je dat wel zou willen. Je kunt het systeem helemaal vormen naar jouw wensen, zolang jezelf betalen maar de hoogste prioriteit blijft.

Wanneer je de prioriteit legt bij sparen, zeg je tegen jezelf dat je toekomst de hoogste prioriteit heeft. Je zult hierdoor dus minder in de verleiding raken om impulsaankopen te doen en ook meer financiële rust ervaren door de buffer die je opbouwt.

Daarnaast bouw je met Pay Yourself First consistent aan je financiële doelen, elke maand weer. Je kunt daardoor makkelijker berekenen wanneer je je doelen zult behalen, wat dan weer helpt met de motivatie om het sparen vol te houden.

Ook blijft het een flexibel systeem. Het is natuurlijk wel het slimst om te doen alsof je vastzit aan een vast maandelijks bedrag of percentage, maar als er nood aan de man is kun je zo stoppen met deze spaarmethode.

Zo start je met Pay Yourself First

Om te beginnen met Pay Yourself First moet je natuurlijk eerst weten hoeveel geld je maandelijks kunt sparen. Daarom is de eerste stap om inzicht te krijgen in je maandelijkse uitgaven.

Als je al je weinig cash aankopen doet, is het met apps als Grip erg makkelijk om in te zien hoeveel je maandelijks uitgeeft. Met deze app kan je ook direct je uitgaven van de afgelopen maanden inzien. Als je vervolgens een gemiddelde pakt van wat je maandelijks uitgeeft, heb je een goed uitgangspunt om je spaarbedrag mee te berekenen.

Doe je nog wel aankopen met cash of weet je op dit moment niet zeker hoeveel je per maand uitgeeft, dan is de beste manier om het een maand lang handmatig bij te houden.

De volgende stap is om je maandelijkse inkomsten te bepalen. Voor de meeste mensen met een vast inkomen is dit zo gedaan. Als je inkomsten elke maand verschillen zijn dan zul je iets creatiever om moeten gaan met deze manier van sparen. Je kan er dan voor kiezen om een bepaald percentage van al je inkomsten apart te zetten, zodra dat geld binnenkomt.

Als je vervolgens je gemiddelde uitgaven aftrekt van je maandelijkse inkomsten weet je hoeveel je per maand apart kunt zetten, zonder dat dat al te veel moeite hoeft te kosten. Je kunt jezelf natuurlijk een beetje pushen door een iets hoger bedrag apart te zetten.

Krijg je loonsverhoging of gaan je maandelijkse inkomsten omhoog? Probeer dan alles wat er extra binnenkomt toe te voegen aan je maandelijkse spaarbedrag. Op die manier ga je niet meer uitgeven, maar spaar je meer op.

Maar… Ik hou nu al niks over aan het eind van de maand?

Blijft er maandelijks niks over? Begin dan eens met een heel laag bedrag, al is het maar een tientje per maand. Je kunt het bedrag later altijd opbouwen wanneer je meer ruimte vindt in je budget.

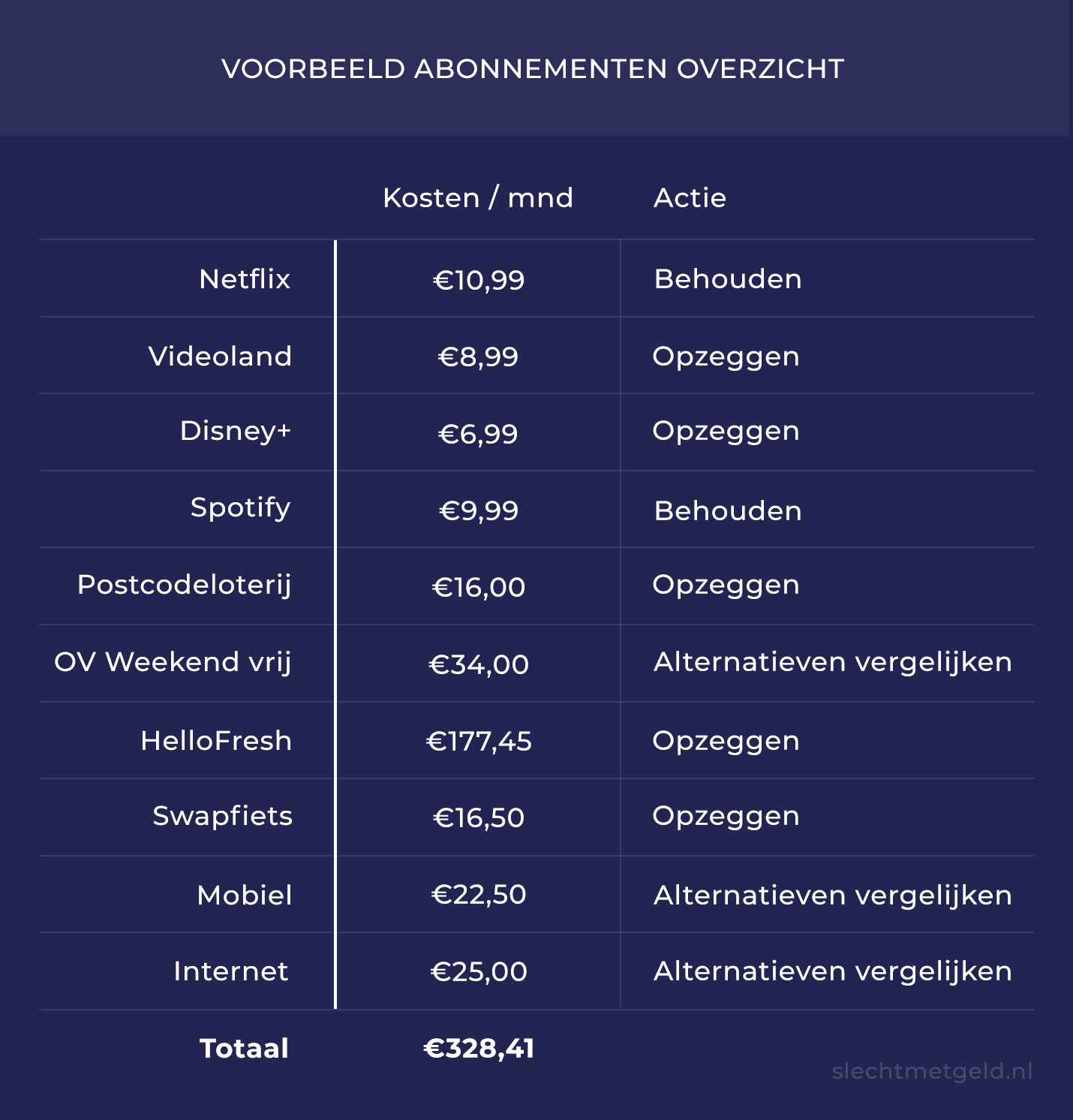

Kijk ook eens kritisch naar al je uitgaven. Zijn er abonnementen waar je een goedkoper alternatief voor kunt vinden? Of abonnementen die je helemaal kunt stoppen? Het bedrag wat je daarmee bespaart kun je vervolgens toevoegen aan je maandelijkse spaarbedrag.

Dus… Gewoon al het geld op een spaarrekening zetten?

Nou nee, niet per se.

Ik vind het zelf wel altijd prettig om een buffer op te bouwen op een spaarrekening, maar zodra je een fijne buffer hebt opgebouwd is het beter om je geld ergens anders z’n werk te laten doen. Van die 0,01% rente op je spaarrekening ga je niet veel kunnen doen namelijk.

Het beste is om te beginnen met schulden aflossen, als je die nog hebt. Een creditcard, het rode bedrag op je betaalrekening of betalingsachterstanden zijn allemaal prima plekken om “jezelf” eerst te betalen. Vaak worden deze bedragen namelijk elke maand weer flink hoger. Hoe langer je daar mee wacht, des te hoger wordt de schuld.

Als je schuldenvrij bent is het misschien tijd om na te gaan denken over beleggen, in plaats van sparen. Klinkt misschien eng, maar is het niet! Ik vond het doodeng om mee te beginnen, maar omdat ik die financiële buffer heb en het geld op zich kan “missen” mocht alles fout gaan, valt het me nu reuze mee. Vind het nu eigenlijk juist zonde dat ik er niet eerder mee ben begonnen.

Peaks is bijvoorbeeld een hele fijne en toegankelijke app om te beginnen met beleggen, ook al is het maar een klein bedrag per maand. Als je iets serieuzer wilt gaan beleggen kan ik DEGIRO aanraden, daar beleg ik op dit moment.

Naast beleggen heb je nog de optie om te investeren in je pensioen. Mogelijk heb je nog “jaarruimte” over. Jaarruimte is het bedrag wat je van de overheid mag gebruiken om belastingvriendelijk extra pensioen op te bouwen. Deze ruimte ontstaat wanneer je minder pensioen opbouwt dan maximaal zou mogen van de overheid.

Bouw je nu weinig of zelfs geen pensioen op bij je werkgever? Dan is de kans erg groot dat je onbenutte jaarruimte hebt en dus extra geld kan inleggen voor je pensioen. Dit bedrag mag je dan weer aftrekken van je inkomstenbelasting, waardoor het zo’n goede plek is om je geld in te investeren. Met deze tool van de belastingdienst kan je berekenen of je nog onbenutte jaarruimte hebt.

Omgekeerd sparen werkt voor mij tot nu toe perfect. In het afgelopen jaar heb ik m’n buffer opgebouwd, ben ik begonnen met beleggen en werk ik extra aan m’n pensioen. Dat klonk een jaar geleden nog als iets wat ik nog lang niet zou behalen, maar dankzij deze strategie is het me toch gelukt. Klinkt beleggen (of sparen) voor jou nu ook nog als iets wat ver in de toekomst ligt? Begin dan met de eerste stap en start met jezelf eerst betalen, zodra er geld op je rekening binnenkomt. Pay yourself first!

Disclaimer: Ik ben geen professioneel adviseur. Je bent zelf verantwoordelijk voor enige schade geleden door opvolgen van advies of navolgen van informatie op deze site. De informatie op deze site is is informatief bedoeld en is mijn persoonlijke mening, geen financieel- of beleggingsadvies. Beleggen kent risico’s. Je kunt je inleg verliezen. Dit bericht bevat mogelijk affiliate links.