Je wilt geld gaan besparen, maar hoe pak je dat aan? Het zit ‘m vaak in de kleine aanpassingen die dan samen resulteren in een behoorlijke besparing. Met deze 11 simpele tips kun je flink gaan besparen op je uitgaven, zonder dat je daar echt iets van merkt.

Dit is het deel twee van vijf in deze serie over budgetteren. In het eerste deel gaf ik je 4 tips om direct te starten met het bijhouden van je uitgaven. Na een week uitgaven bijhouden heb je waarschijnlijk al een aardig idee waar je geld heen gaat.

Nog niet begonnen met het bijhouden van je uitgaven? Het is de eerste stap om grip te krijgen op je geld. Met deze 4 tips kun je meteen van start.

Al wel begonnen met het bijhouden van je uitgaven? Dan is het tijd voor stap twee: geld besparen op je uitgaven.

Geld besparen op je zorgverzekering

Elk jaar worden zorgverzekeringen duurder, maar dat betekent niet dat alle aanbieders evenveel duurder worden. De kans is groot dat je geld kunt besparen door aanpassingen te doen in je zorgverzekering, door over te stappen of je dekking te veranderen.

Tip 1: Stap elk jaar over van zorgverzekering

Zelf stap ik elk jaar over naar een andere zorgverzekering, omdat de kans erg klein is dat je automatisch weer de zorgverzekering krijgt die het best bij je past.

Tegenwoordig kost het hoogstens 10 minuten om een nieuwe aanbieder te vinden via vergelijkingssites als independer. Zelf stap ik eigenlijk elk jaar over via Independer en heb het altijd als probleemloos ervaren.

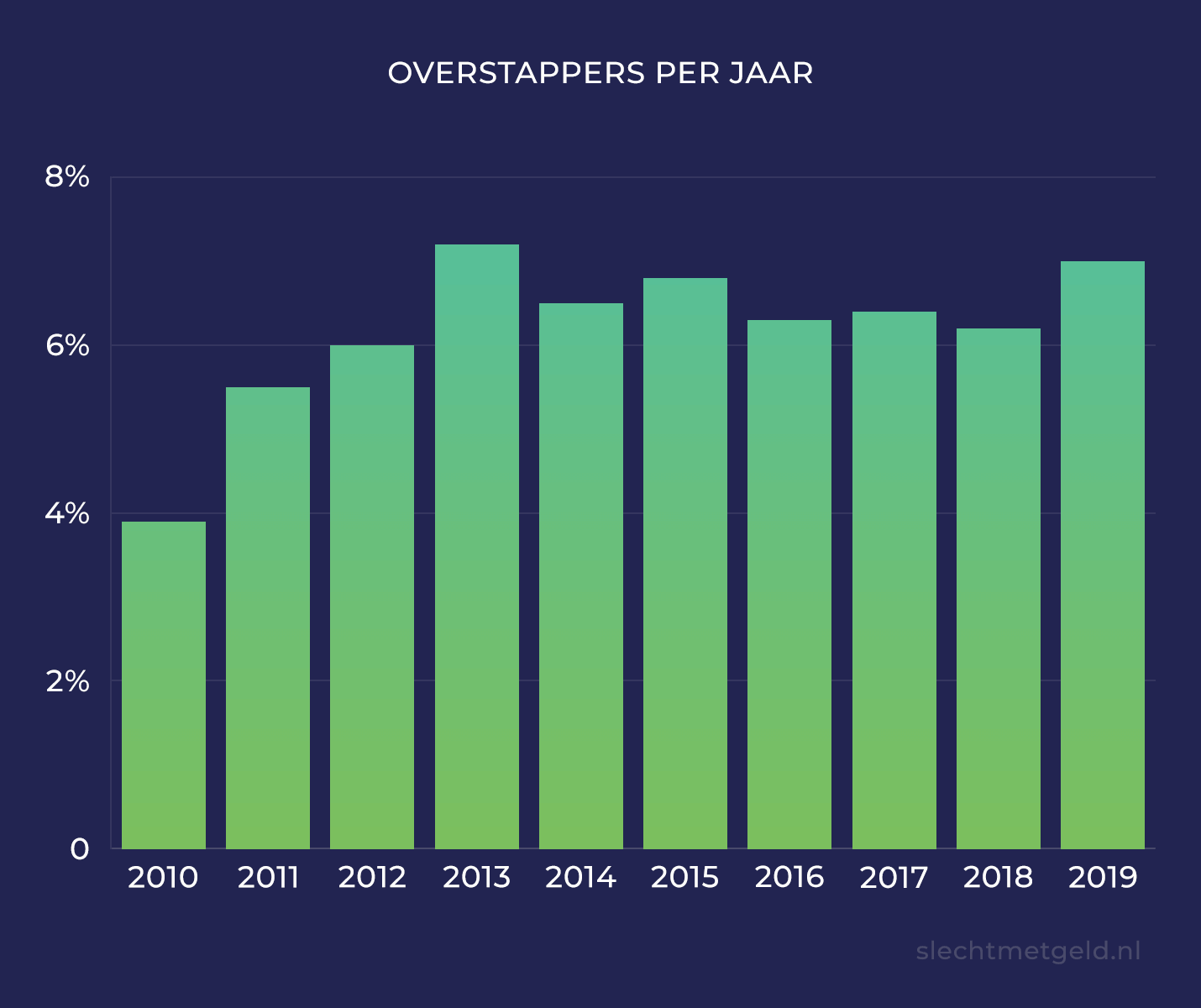

Volgens Vektis Business Intelligence stapte vorig jaar ongeveer een miljoen Nederlanders over naar een andere zorgverzekering.

Dat betekent dus dat maar 7% van de Nederlanders zijn overgestapt.

Zonde, want de overige 93% loopt waarschijnlijk een flinke besparing mis.

Door jaarlijks over te stappen van zorgverzekeraar bespaar ik zo’n €5 per maand. Dat komt dus neer op €60 over een heel jaar, voor misschien 10 minuutjes werk! Een prima deal, lijkt me.

Maar voordat je overstapt…

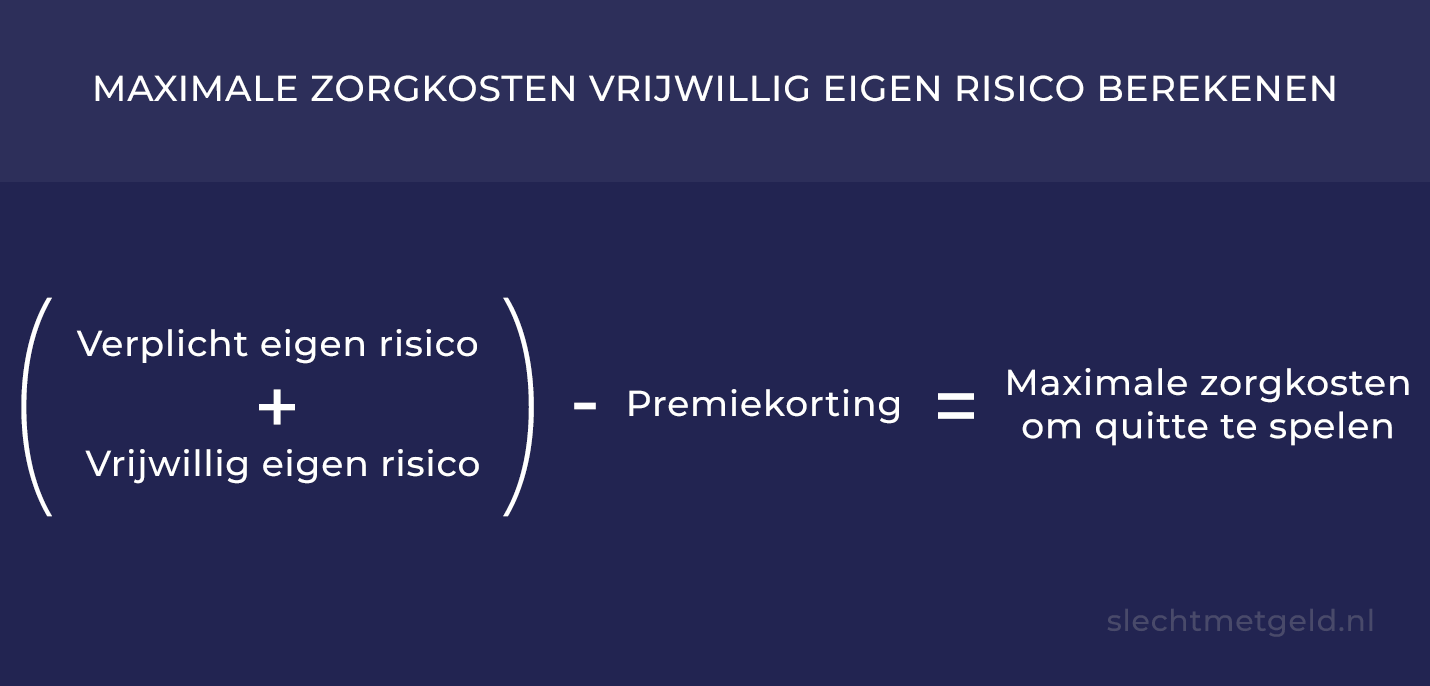

Tip 2: Overweeg om je eigen risico te verhogen

Als je het afgelopen jaar weinig of geen gebruik hebt gemaakt van je eigen risico én volgend jaar hetzelfde verwacht, kan het zeker de moeite waard zijn om je eigen risico te verhogen.

Volgens de consumentenbond bedraagt de besparing gemiddeld de helft van het vrijwillige eigen risico wat je neemt, bovenop de standaard €385 eigen risico.

| Vrijwillig eigen risico | Gemiddelde premiekorting | Maximale zorgkosten om quitte te spelen |

|---|---|---|

| € 100 | € 50 | € 435 |

| € 200 | € 100 | € 485 |

| € 300 | € 150 | € 535 |

| € 400 | € 200 | € 585 |

| € 500 | € 250 | € 635 |

Stel: je kiest voor het maximale eigen risico en verhoogt met een vrijwillig eigen risico van €500. Je zult dan op jaarbasis ongeveer €250 besparen, als je onder de €385 aan zorgkosten blijft.

Je zou dan uiteindelijk quitte spelen als je je zorgkosten onder €385 + €250 = €635 houdt, voor dat jaar.

Zolang je maar onder die €635 aan zorgkosten blijft, bespaar je dus geld.

Check wel het volgende, voordat je overstapt op een hoger eigen risico:

- Je verwacht volgend jaar niet meer dan verplicht eigen risico + jouw vrijwillig eigenrisico – jouw premiekorting uit te geven aan zorgkosten.

- Je hebt een buffer beschikbaar, mocht je onverwacht toch een hoge rekening moeten betalen.

Zelf heb ik de afgelopen jaren voor €500 vrijwillig eigen risico gekozen, zonder problemen. Wel zorg ik er altijd voor dat er een buffer van €885 klaarstaat voor eventuele zorgkosten.

Dit jaar had ik voor het eerst wat onverwachte kosten, maar totaal kwam ik niet boven de €635 uit. Uiteindelijk dus alsnog wat geld bespaard!

Maar het was dus geen probleem geweest als ik daarboven uit was gekomen. Die buffer stond klaar om de klap op te vangen.

Het lastige van zorgverzekeringen blijft wel dat je van te voren nooit 100% zeker weet wat het volgende jaar voor je in petto heeft.

Het blijft dus elk jaar een afweging. Het kan dus goed voor je uitpakken, maar je zou ook ineens €250 extra kwijt kunnen zijn in een jaar.

Zorg er dus voor dat je een weloverwogen keuze maakt voordat je je eigen risico verhoogt.

Tip 3: Is die aanvullende verzekering wel nodig?

Als je de afgelopen jaren geen of weinig gebruik hebt gemaakt van je aanvullende verzekering, kun je overwegen om komend jaar niet meer extra te betalen voor een aanvullende verzekering.

Ga je wel zo vaak naar de fysio en heb je die dekking voor alternatieve geneeswijzen wel nodig?

Maar nog belangrijker: je bent met sommige aanvullende verzekeringen alsnog duurder uit dan wanneer je de zorgkosten gewoon zelf betaalt.

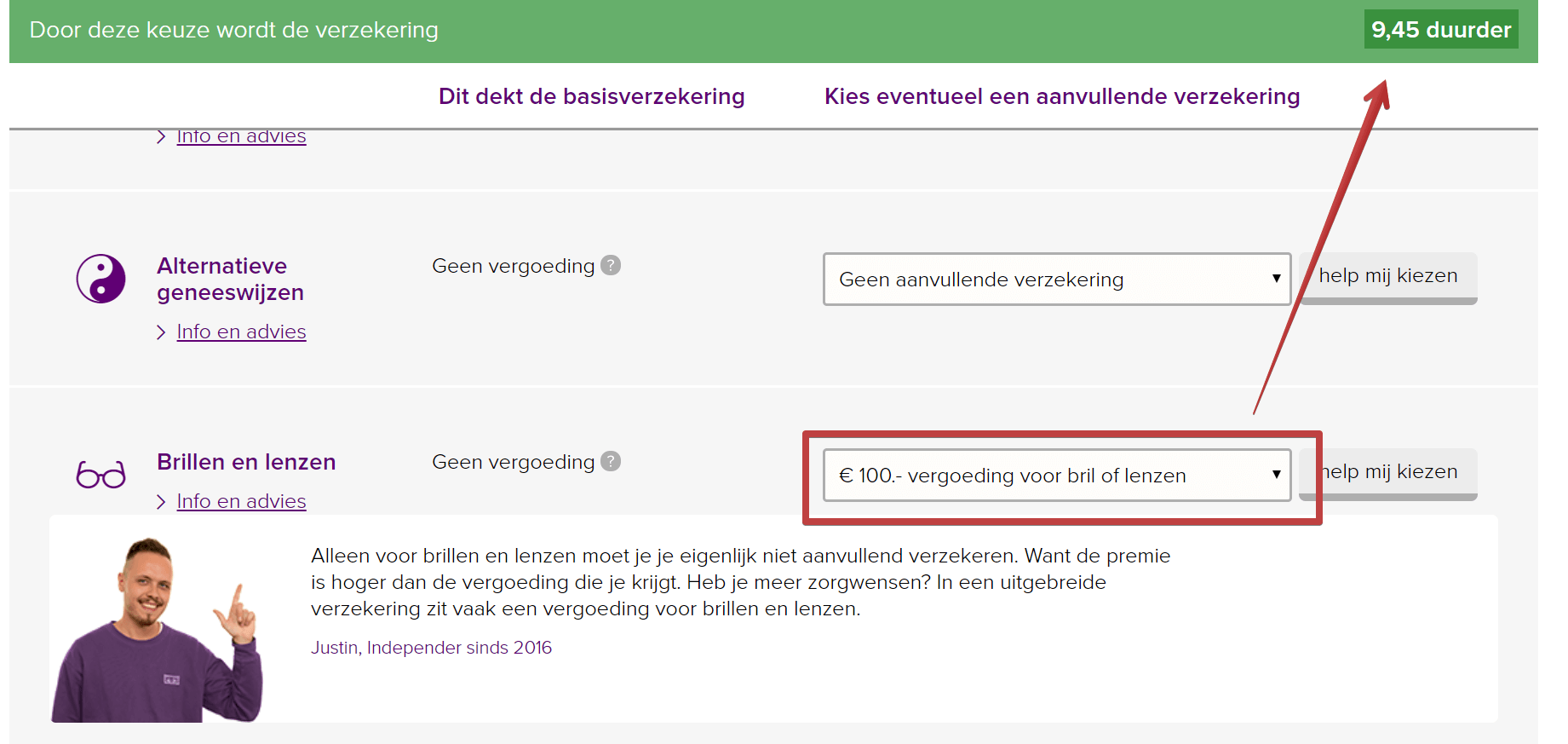

Denk hierbij bijvoorbeeld aan een vergoeding voor een bril.

Een aanvullende verzekering met een brilvergoeding van €100 kost je in 2020 minimaal €9,45 extra per maand. Als je verder geen gebruikt maakt van de andere vergoedingen in die aanvullende verzekering, betaal je in dat jaar dus 12 x €9,45 = €113,40 voor een vergoeding van €100. Dat schiet dus niet op!

Daarnaast zijn brillen tegenwoordig online te bestellen voor een prikkie. Ik heb nu zelf een bril op m’n neus van polette waarvoor ik nog geen €50 kwijt was – inclusief ontspiegelde kraswerende glazen en al.

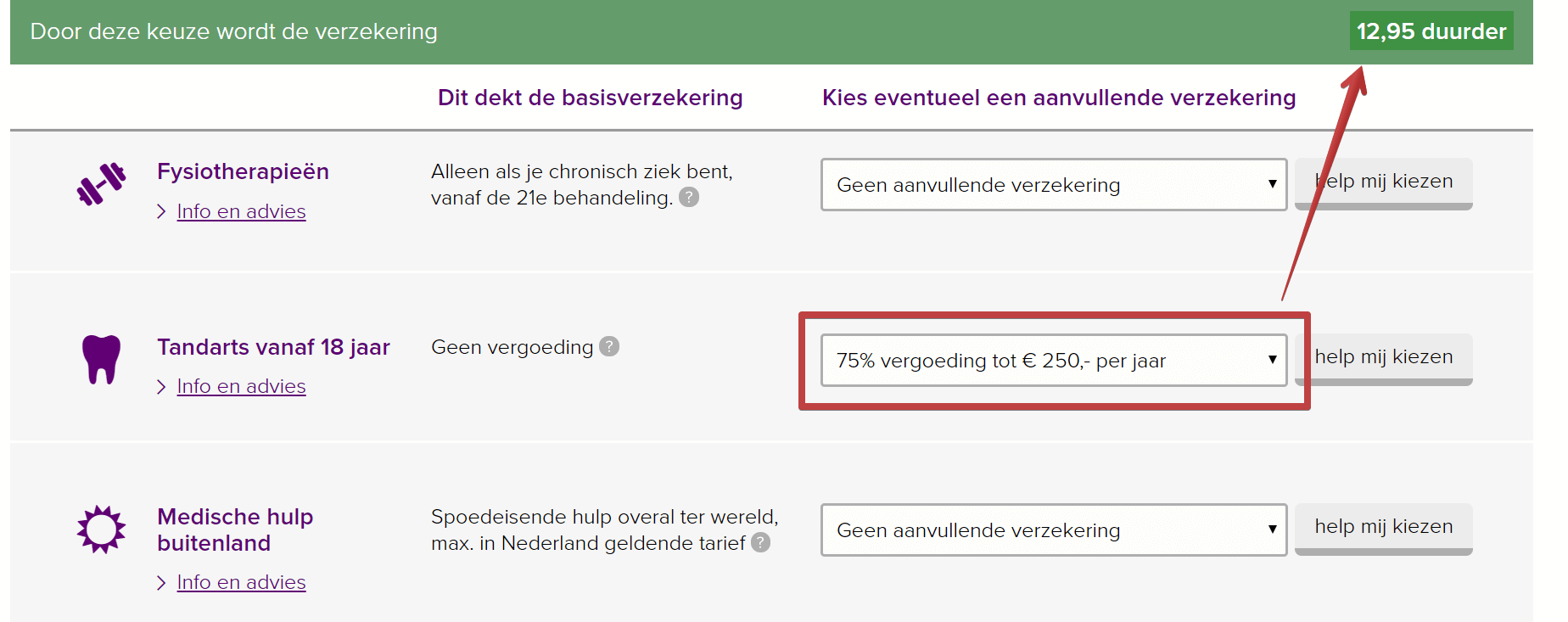

Naast je brilvergoeding is het ook handig om even kritisch te kijken naar je tandartsverzekering.

Een controle bij de tandarts kost je ongeveer €20. Als je 2 keer per jaar naar de tandarts gaat ben je dus €40 kwijt aan tandartskosten (zolang je gebit verder gezond is, natuurlijk).

De minimale aanvullende verzekering voor tandartskosten geeft je 75% vergoeding tot een maximaal bedrag van €250 per jaar.

Voor die aanvullende verzekering betaal je in 2020 minimaal €12,95 extra per maand. Totaal ben je dan meer dan €150 kwijt om 75% vergoed te krijgen van je €40 aan tandartskosten.

Deze aanvullende verzekering kan het wel weer waard zijn als je van jezelf weet dat je zo’n 1-2 gaatjes per jaar moet laten vullen.

Lang verhaal kort: het is allemaal een beetje afwegen en rekenen.

Maar er is ook goed nieuws! Je hoeft dat rekenen en afwegen allemaal niet meer zelf te doen tegenwoordig: via vergelijkingssites krijg je vaak erg goed advies over welke aanvullende verzekering het beste bij jou past.

Geld besparen op maandelijkse lasten

Naast je zorgverzekering zijn er natuurlijk nog meer maandelijkse lasten die elke maand weer een flinke hap uit je bankrekening nemen.

Terugkerende kosten zijn de grootste vijand als je geld wilt besparen. Zodra je een abonnement oversluit of stopzet bespaar je niet alleen deze maand geld, maar ook elke maand die nog komt.

Daarom is dit dus een ideale manier om geld te besparen!

Tip 4: Stap jaarlijks over van energieleverancier

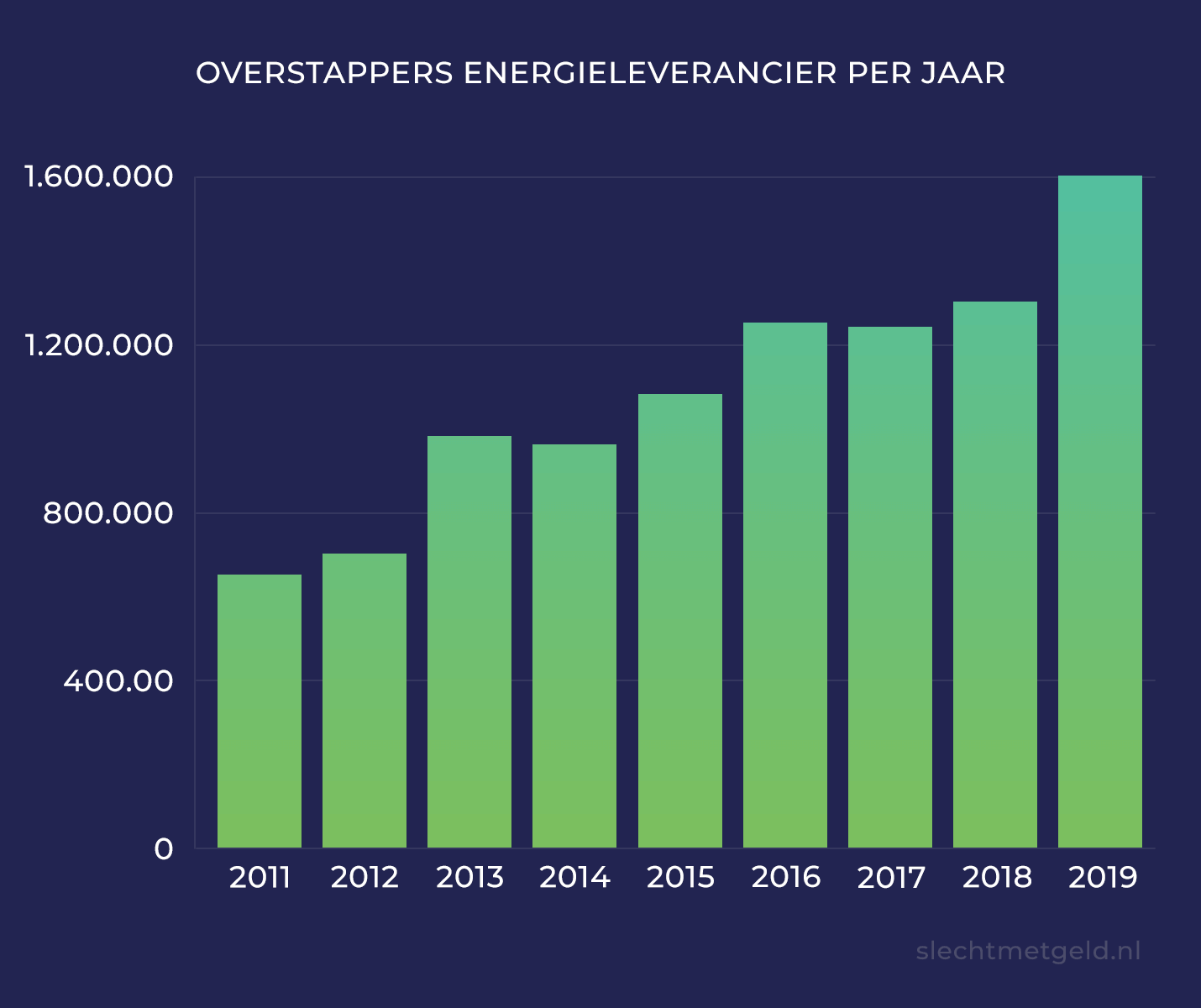

Volgens het ACM zijn er in 2019 totaal 1,6 miljoen Nederlanders overgestapt van energieleverancier.

In 2011 waren dit nog 700.000 mensen, dus dit aantal groeit snel.

Dit betekent ook dat een groot deel van de huishoudens nog wél trouw is aan hun energieleverancier.

Ook niet zo gek natuurlijk, want verandering is enorm eng en spannend enzo… Maar eigenlijk verandert er helemaal niet zoveel als je overstapt van leverancier. Het is meer een administratief dingetje.

Het enige wat wel verandert is dat je flink geld kunt besparen.

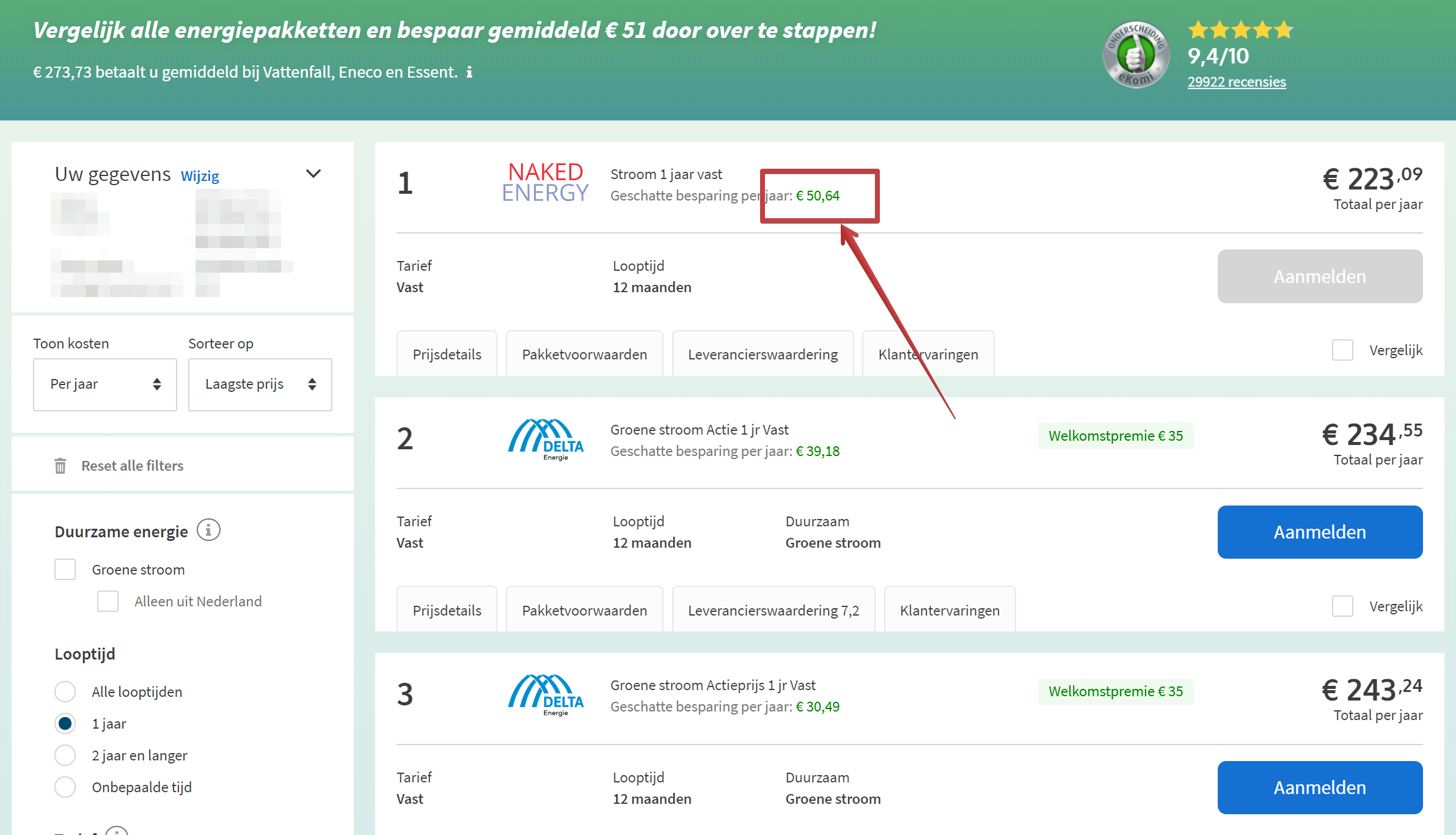

Gelukkig is, net als bij zorgverzekeringen, het vergelijken van energieleveranciers erg simpel.

Via gaslicht.com voer je je postcode, huidige verbruik en huidige leverancier in. Je krijgt vervolgens direct te zien hoeveel je kunt besparen door over te stappen naar een andere leverancier.

Overstappen is eigenlijk altijd geheel kosteloos, zolang je het maximaal 8 weken voor het einde van je huidige contract doet.

Tip: zorg er dan ook meteen voor dat je kiest voor een jaarcontract, zodat je volgend jaar weer kunt overstappen. En zet meteen een reminder in je agenda, zo’n 8 weken voordat je contract afloopt. Dan weet je precies wanneer je een nieuwe leverancier kunt gaan zoeken.

Tip 5: Check je abonnementen

Abonnementen zijn de grootste geldverspillers.

Een abonnement is zo afgesloten en vervolgens gaat er maandelijks geld van je rekening af, zonder dat je je daar echt bewust van bent.

Maak jij nog echt gebruik van alle abonnementen die je hebt lopen?

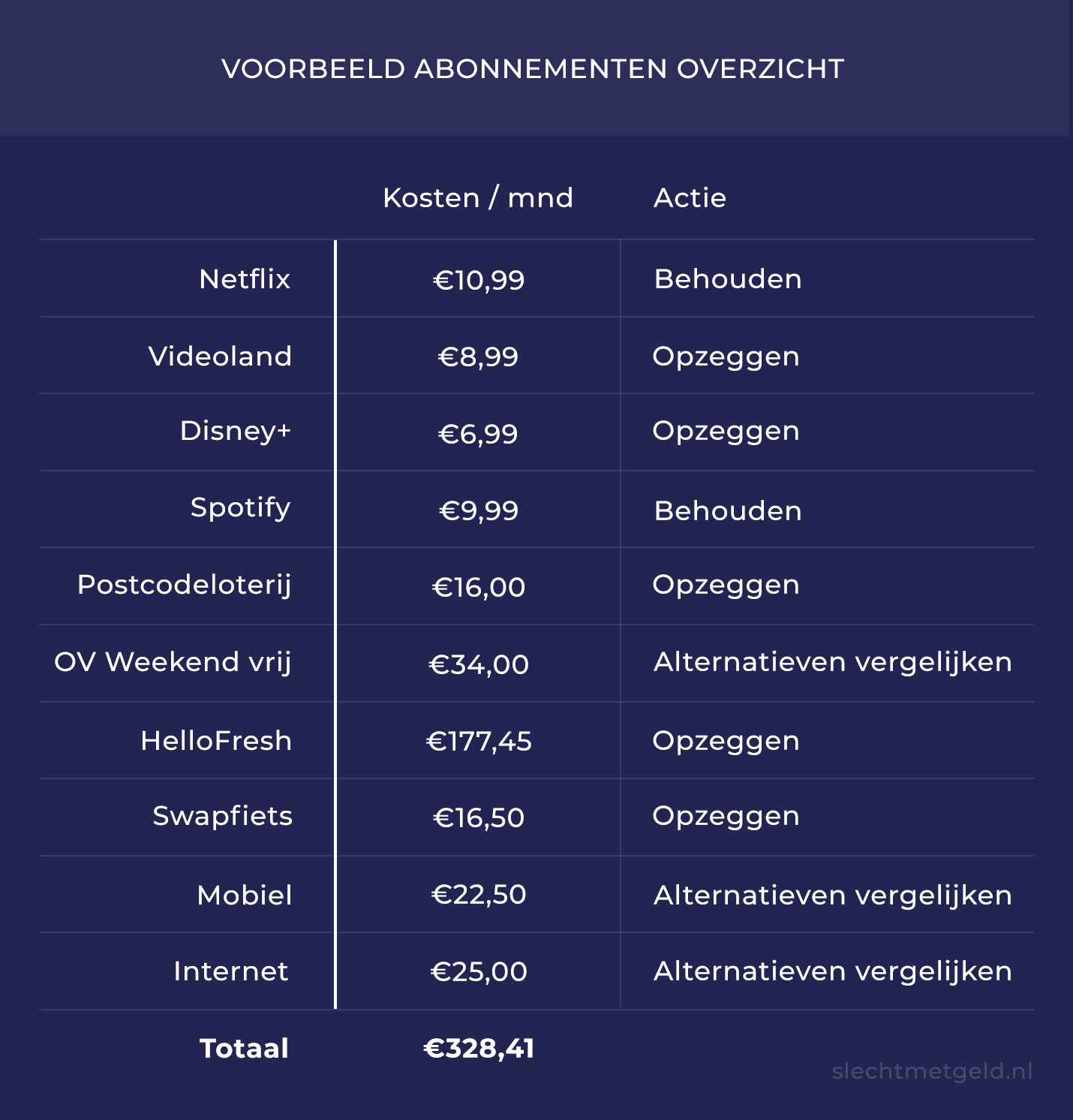

Ga als volgt aan de slag om te besparen op je abonnementen:

- Maak een overzicht van al je abonnementen en de kosten per maand. Netflix, loterijen, internet, mobiel enzovoort.

- Ga van elk abonnement na of je er nog wel gebruik van maakt. Heb je echt Netflix, Videoland, Disney+, NPO start plus én RTLXL nodig om te kunnen bingewatchen?

En dan zijn er bijvoorbeeld nog de loterijen. Probeer je loterijen te beperken tot maximaal één, het liefst natuurlijk nul. - Zet onnodige abonnementen direct stop.

- Check ook voor je overige abonnementen of er een goedkoper alternatief is. Zo heb ik nu geen TV abonnement meer van €30 per maand, maar kijk ik televisie via NLziet voor maar €7.95 per maand.

Door deze stappen te volgen krijg je niet alleen goed inzicht in je abonnementen, maar maak je direct flinke slagen om elke maand geld te besparen.

Tip 6: Controleer je overige verzekeringen

Niet alleen bij je zorgverzekering, maar ook bij je andere verzekeringen is het slim om eens per jaar te kijken of je niet ergens een betere verzekering kunt vinden.

Zo kan het natuurlijk zijn dat je een andere dekking nodig hebt, of dat er een verzekeraar is die jouw huidige verzekering aanbiedt tegen een betere premie.

Daarnaast kan het zijn dat je op dit moment oververzekerd bent: je hebt een te hoge dekking voor wat je eigenlijk nodig hebt. Als je een inboedel hebt van €5.000 maar verzekerd bent voor €20.000 aan schade, bijvoorbeeld.

Je betaalt dan een hoge premie voor een mogelijke vergoeding van €20.000, maar je zult toch maximaal maar die €5.000 uitgekeerd krijgen als er iets gebeurt.

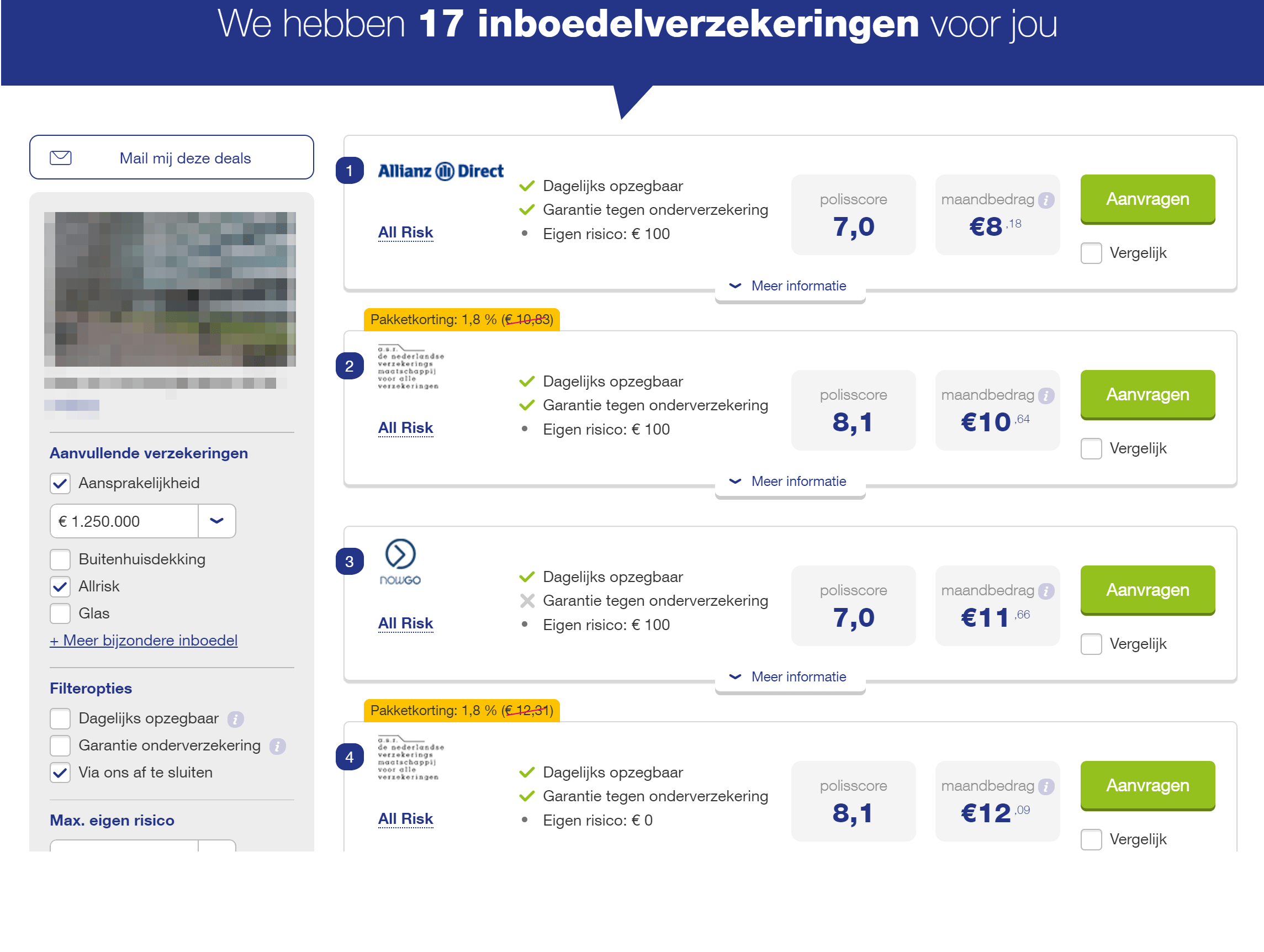

Ga met dit stappenplan aan de slag om kosten te besparen op je verzekeringen:

- Maak een overzicht van je verzekeringen met de bijbehorende maandelijkse lasten én dekking.

- Controleer of er verzekeringen zijn waar je oververzekerd bent en sluit vervolgens een verzekering af die beter past bij de dekking die je nodig hebt.

- Check voor de overige verzekeringen via online vergelijkers of er een verzekeraar is die je een betere deal kan geven.

Probeer dit stappenplan elk jaar door te lopen (doe het bijvoorbeeld direct wanneer je je zorgverzekering vergelijkt). De meest gunstige premie van dit jaar hoeft dat volgend jaar niet meer te zijn, daarom kan het nooit kwaad om even te checken of je ergens anders een betere premie kunt krijgen.

Daarnaast kan je situatie ook snel veranderen. Als je een aantal grote aankopen doet, bestaat de kans dat je inboedelverzekering niet meer alles dekt. Ook daarom is het handig om elk jaar even te controleren of alles nog goed gedekt is.

Geld besparen op boodschappen

Boodschappen zijn vaak ook nog een behoorlijke kostenpost. Tot ik m’n uitgaven ging bijhouden, had ik eigenlijk niet eens door hoeveel ik uitgaf aan boodschappen (thanks, contactloos betalen).

Met deze tips kun je een behoorlijk besparen op je boodschappen. Door een paar kleine aanpassingen aan te brengen in je winkelgewoontes kan je bij elk supermarktbezoek minder geld kwijt zijn.

Tip 7: Leg een voorraad aan

Dit klinkt misschien een beetje preppy, maar zo’n soort voorraad bedoel ik niet. Of nouja, niet helemaal.

Ik heb het in dit geval over een voorraad van spullen die je regelmatig koopt. Denk daarbij aan bijvoorbeeld deodorant, toiletpapier, batterijen en handzeep.

Producten waarvoor je direct naar de winkel zou gaan als ze op zijn.

Door een slimme voorraad aan te leggen bespaar je niet alleen geld, maar ook tijd. Je hoeft bijvoorbeeld niet meer voor één pakje AA-batterijen naar de winkel toe.

En daarnaast, niemand gaat voor 4 batterijen naar de supermarkt toe en komt terug met 4 batterijen en verder niks.

Door niet in de verleiding te komen om meer te kopen tijdens dit soort nutteloze supermarktbezoeken bespaar je nog eens extra geld!

Voorbeelden van producten die je in je voorraad kunt hebben:

- Persoonlijke verzorging: bijvoorbeeld tandpasta, tandenborstels, douchegel, shampoo, deodorant, moisturizer, handcrème, scheermesjes, scheergel.

- Schoonmaakspullen: vochtige doekjes, stofzuigerzakken, swiffer doekjes, schoonmaakazijn.

- Keuken: aluminiumfolie, bakpapier, keukenpapier, afwasmiddel.

- Overig: luchtfilters, vuilniszakken, wasmiddel.

Dit zijn eigenlijk allemaal vrij kleine producten. Je hebt dus ook niet enorm veel ruimte nodig om ze ergens in huis op te bergen.

Mijn voorraad neemt op dit moment slechts de één kleine la in. Daarnaast heb ik voor de voorraad in de categorie “persoonlijke verzorging” een plekje gevonden in m’n badkamerkast.

Tips voor een slimme voorraad:

- Probeer een voorraad aan te leggen voor zo’n 4 maanden. Het is namelijk ook weer niet de bedoeling dat je voor 5 jaar aan deodorant in je kast hebt liggen.

- Denk (zeker aan het begin!) niet te lang na over hoeveel je nodig gaat hebben voor die 4 maanden voorraad. Maak gewoon een inschatting; je zult snel genoeg merken hoeveel je echt verbruikt.

- Neem een week de tijd om een lijst te maken van producten die je in je voorraad zou willen hebben. Gebruik hiervoor bijvoorbeeld de notitie app op je telefoon, om iets direct op te kunnen schrijven als het je te binnen schiet. Je zult merken dat je nog veel producten toevoegt tijdens die week.

- Vergelijk prijzen en probeer voornamelijk in te kopen wanneer je favoriete producten in de aanbieding zijn. Tijdens een aanbieding kan je meteen inslaan voor 4 maanden!

Tip 8: Plan je maaltijden in een weekmenu

Voor mij was thuisbezorgd.nl altijd al één van m’n grootste kostenposten.

Maar hoe komt dat? Waarom bestel ik een paar keer per week eten? Dat is toch nergens voor nodig…

Eigenlijk kwam het vaak omdat ik gewoon geen eten in huis had. Als ik dan vlak voor etenstijd thuiskwam en geen zin had om boodschappen te doen, was de Thuisbezorgd app al snel geopend.

Tegenwoordig is dat anders; ik plan elke week m’n maaltijden. En ja, ik plan zo nu en dan ook Thuisbezorgd in. Het moet wel leuk blijven!

Kies een vaste dag per week om je maaltijden in te plannen. Begin die planning altijd door te checken wat je nog in huis hebt en probeer die ingrediënten te verwerken in je weekmenu.

Op die manier blijft je aangebroken pak spaghetti niet nog weken in de voorraadkast liggen.

Tip 9: Maak een boodschappenlijstje voordat je boodschappen gaat doen

Als je een weekmenu hebt gemaakt, is het maken van een boodschappenlijstje alleen maar makkelijker.

Het maken van een boodschappenlijstje zorgt ervoor dat je niks vergeet mee te nemen, maar zorgt er vooral voor dat je niet allemaal extraatjes koopt omdat je honger hebt.

Boodschappen doen op een lege maag gaat trouwens sowieso fout, geen boodschappenlijstje die je dan nog kan stoppen.

En omdat je door het boodschappenlijstje je impulsaankopen (hopelijk) links kunt laten liggen, eet je ook nog een stuk gezonder!

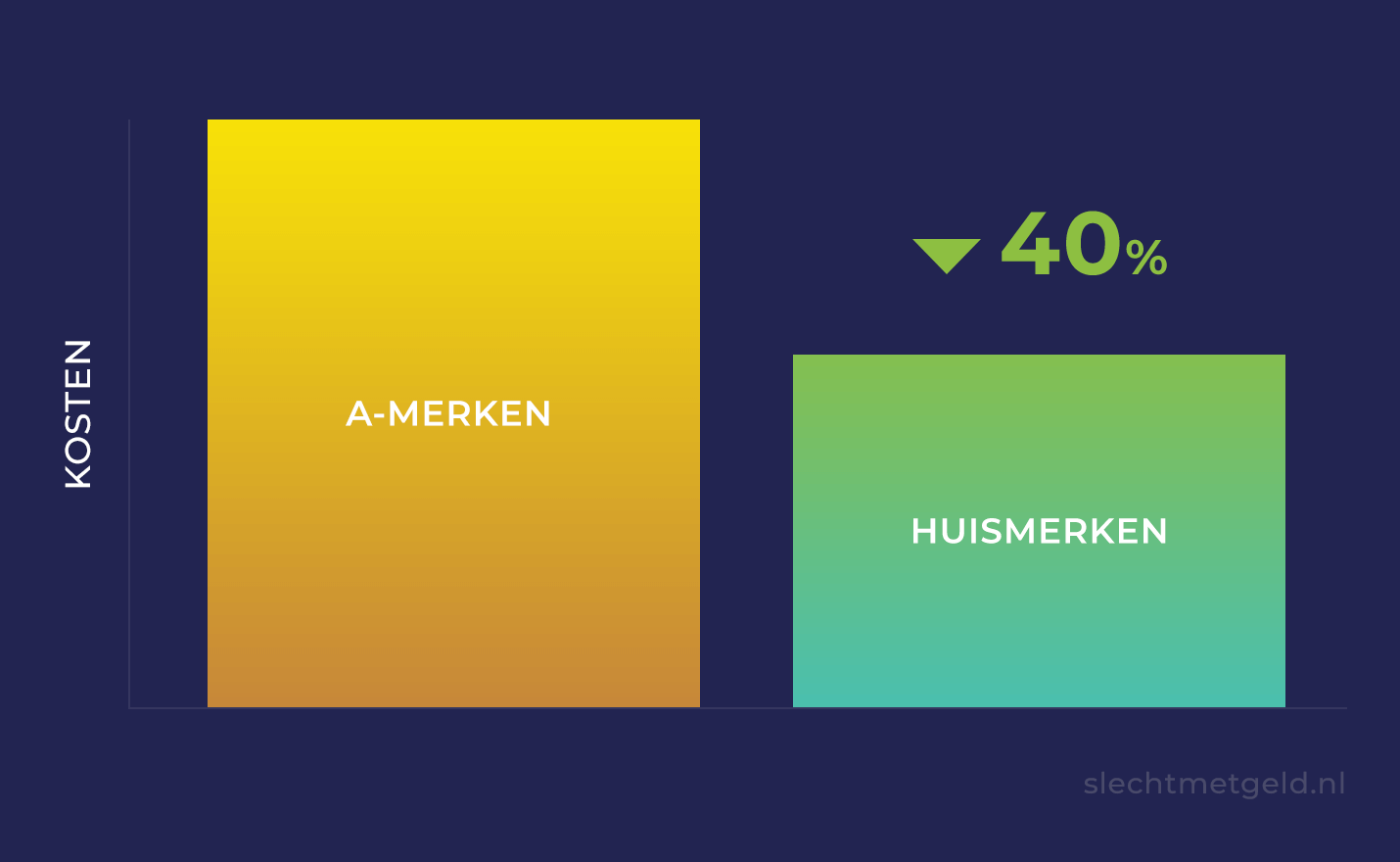

Tip 10: Bespaar 40% door te kiezen voor huismerken

Deze tip is misschien voor de hand liggend, maar ik zet ‘m er toch maar even tussen omdat het verschil zo enorm is.

Volgens een onderzoek van de consumentenbond (juni 2019) kan je 40% besparen op je boodschappen door huismerken te kopen in plaats van de A-merken. Vorig jaar was dat nog 36% en in 2015 31%, dus het verschil wordt elk jaar ook nog eens groter.

Kies daarom zo vaak mogelijk voor de huismerken onder in het schap, in plaats van de A-merken die op ooghoogte te vinden zijn.

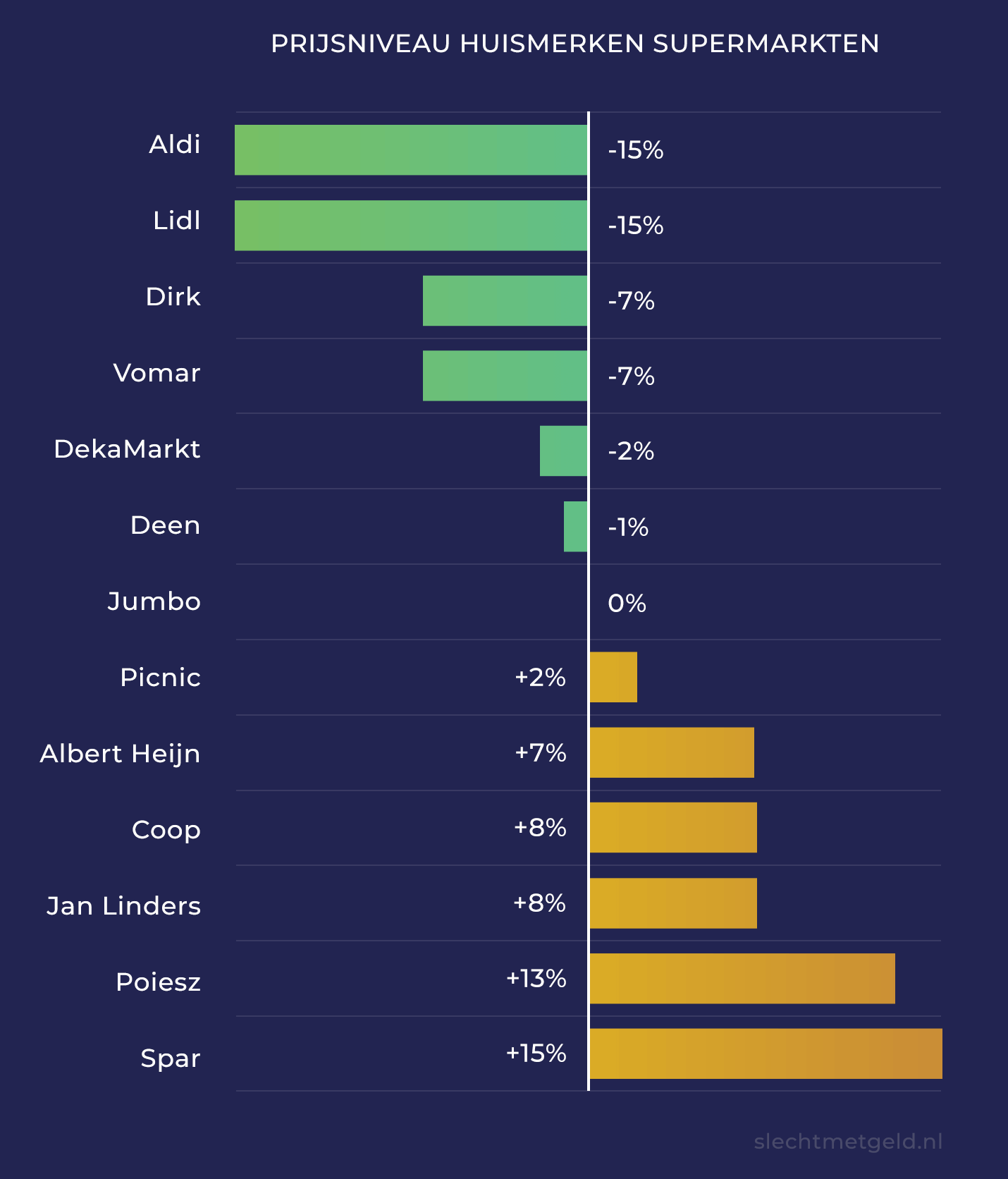

Tip 11: Ga naar een goedkopere supermarkt

Het kopen van huismerken maakt al een flink verschil, maar de prijzen van huismerken verschillen ook nog eens behoorlijk per supermarkt.

Volgens het onderzoek van de consumentenbond in juni 2019 ben je bij de Dirk en Lidl 15% goedkoper uit dan gemiddeld. Bij de Albert Heijn en Coop betaal je bijvoorbeeld 7% en 8% meer voor het gemiddelde huismerk-product.

Laat de appie of coop dus maar voor wat ze zijn en ga eens langs bij de Lidl of Aldi.

Belangrijkste actiepunt om geld te besparen:

Ga aan de slag met je vaste maandelijkse lasten. Check je verzekeringen en abonnementen en stap over waar je kunt overstappen.

Dat was deel twee in deze blogserie over budgetteren (Heb je deel 1: “Uitgaven bijhouden? Start vandaag nog met deze 4 tips” al gelezen?).

Met welke van de 11 tips ga jij aan de gang? Of heb je nog andere tips om geld te besparen? Laat het weten in een reactie!

Het derde deel van deze serie over budgetteren gaat je helpen met het opbouwen van een financiële buffer. Als je dan ineens je eigen risico moet betalen door een ziekenhuisbezoek of je laptop kapot laat vallen, heb je spaargeld achter de hand om die plotselinge kosten te kunnen betalen. Het derde deel komt volgende online!

Disclaimer: Ik ben geen professioneel adviseur. Je bent zelf verantwoordelijk voor enige schade geleden door opvolgen van advies of navolgen van informatie op deze site. De informatie op deze site is is informatief bedoeld en is mijn persoonlijke mening, geen financieel- of beleggingsadvies. Beleggen kent risico’s. Je kunt je inleg verliezen. Dit bericht bevat mogelijk affiliate links.