Je wilt financiële doelen gaan stellen. Maar hoe ga je dat aanpakken? En hoe zorg je ervoor dat je je doelen ook gaat behalen?

Financiële doelen zijn doelstellingen die op de één of andere manier te maken hebben met geld, zoals het sparen voor een vakantie of het maximaal uitgeven van een bepaald bedrag per maand.

Door dit soort doelen te stellen (en te ontdekken wat er nodig is om ze te behalen) ga je erachter komen welke gewoontes je jezelf moet aanleren of welke gewoontes je moet veranderen.

Stel je hebt als doel om 20% van je salaris te gaan sparen. Het zou dan zo kunnen zijn dat je daardoor minder wilt gaan uitgeven aan kleding, door vaker tweedehands spullen te kopen. Of je laat de coffee to go op het station voor wat het is en spaart die paar euro per dag op.

Of je doel is om een andere baan te vinden. Daarvoor zou je bijvoorbeeld bepaalde cursussen moeten volgen of beter moeten worden in solliciteren.

Wat je doel ook is: door doelen te stellen en er een realistisch plan te bedenken om ze te behalen, motiveer je jezelf om beter te worden met geld.

En misschien haal je je doelen niet, maar ontwikkel je in het proces alsnog wat goede geldgewoontes. Ook prima!

3 tips om je financiële doelen te behalen

Hoe ga je je financiële doelen behalen? Zeker als het allemaal nog zo ver weg klinkt?

Pas de volgende 3 tips toe op elk doel wat je stelt, dan heb je in ieder geval een goede basis.

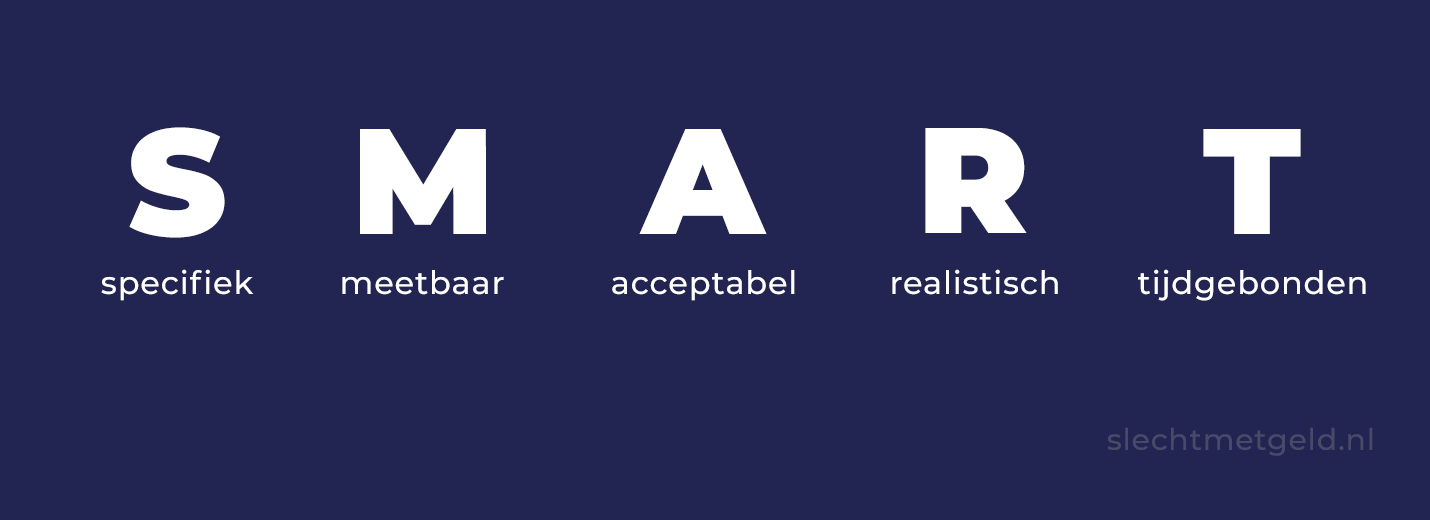

1. SMART werkt niet altijd

Het is er nog net niet ingeslagen op school: SMART-doelen.

Doelen die Specifiek, Meetbaar, Acceptabel, Realistisch en Tijdgebonden zijn. Dit is, als ik al mijn oud-docenten mag geloven, dé perfecte manier om doelen op te stellen.

Maar voor je financiële doelen hoeft dat niet altijd te werken.

Ik heb het dan vooral over de S en de T.

Té specifieke doelen kunnen er bijvoorbeeld juist voor zorgen dat je in een tunnelvisie terecht komt en daardoor potentie misloopt.

Stel je doel is: €1000 euro sparen door minder uit te geven. De kans is dan groot dat je iets minder gaat uitgeven en bij die €1000 ook gewoon ophoudt.

Precies zoals je in je doel had geformuleerd!

Maar als je je doel anders had geformuleerd had je misschien wel veel meer kunnen besparen. Of was je erachter gekomen dat je niet minder moest gaan uitgeven, maar juist meer moet gaan verdienen.

En dan zijn er nog tijdgebonden doelen. Die zijn perfectvoor bepaalde situaties, maar als de deadline nadert en je merkt dat je je doel niet gaat halen, is de kans groot dat je het opgeeft.

Of je gaat jezelf in hele rare bochten gaat wringen, om je doel via een onhandige omweg (zoals schulden) alsnog te halen. Dat is natuurlijk ook niet de bedoeling!

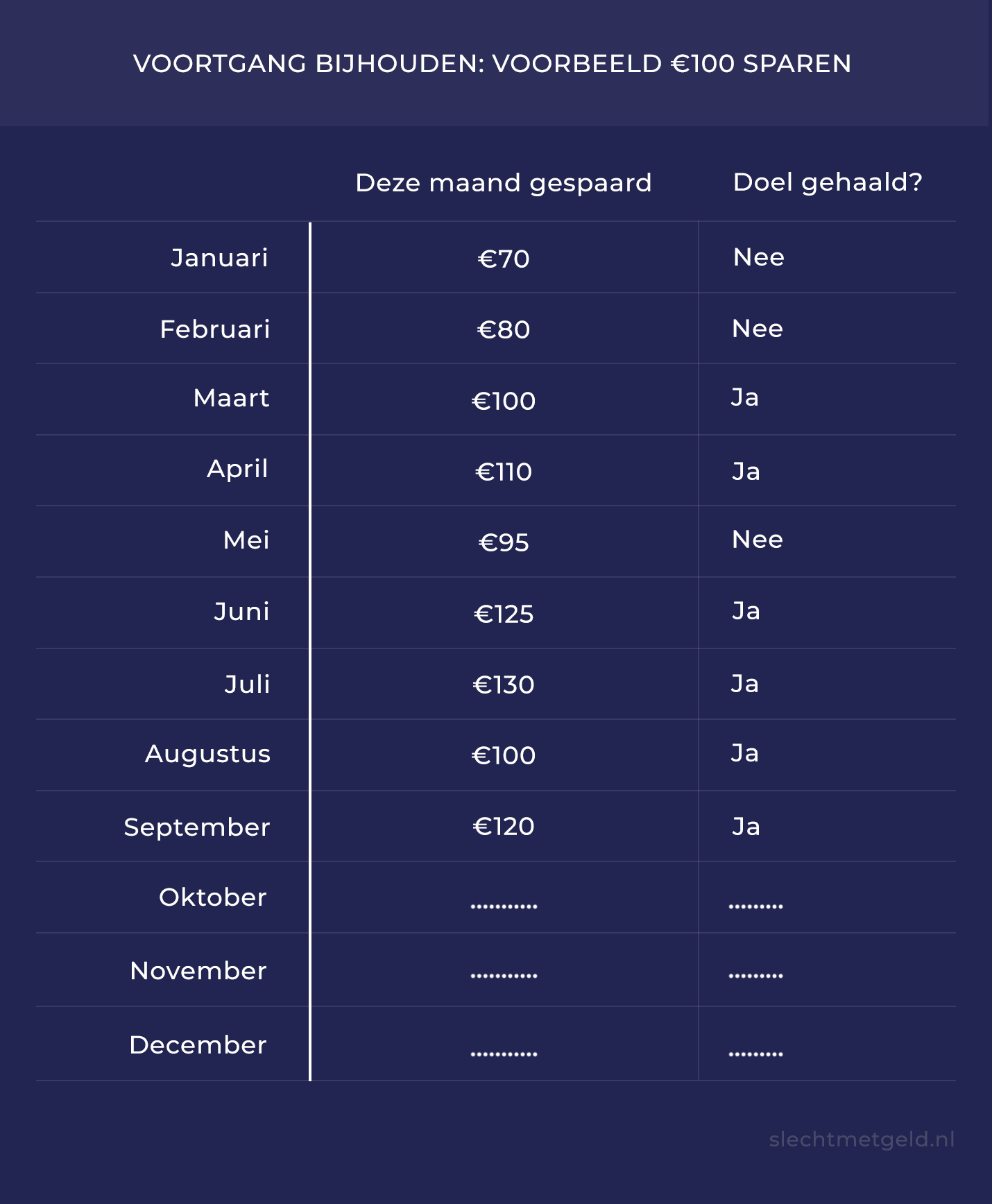

2. Hou je voortgang bij

De M van SMART ben ik dan weer wel fan van: het helpt zeker als al je doelen Meetbaar zijn.

Wil je minder gaan uitgeven? Noteer dan maandelijks wat je uitgaven waren voor die maand.

Wil je maandelijks een bepaald bedrag gaan sparen? Hou dan elke maand bij hoeveel je die maand gespaard hebt.

Door je resultaten tussentijds bij te houden krijg je goed inzicht in je voortgang. Je houdt jezelf zo gemotiveerd en ziet meteen of je op de juiste weg bent.

3. Splits je doelen op in kleinere stappen

Het kan overweldigend voelen om doelen te stellen. Al helemaal als het voelt alsof een doel nog zo ver weg is.

Door je doelen op te splitsen in kleinere stappen maak je het allemaal een stuk behapbaarder. Je kunt dan zelfs nog een stap verder gaan door die kleinere doelen op te splitsen in specifieke actiepunten, die je vervolgens stuk voor stuk dichterbij jouw doel brengen.

Door dit te doen maak je je doel beter meetbaar én kun je dus je voortgang bijhouden.

Vooral met grotere doelen kan dit helpen. Stel een van je doelen is dat je een huis wilt gaan kopen. “Maar hoe ga ik ooit een huis kopen? Dat kan ik toch helemaal niet betalen?”

Misschien kan je je droomhuis op dit moment inderdaad nog niet betalen, maar je zou al stappen in de goede richting kunnen zetten. Wat is er voor nodig is om wél een huis te kunnen kopen?

Begin door te onderzoeken wat er allemaal voor nodig is om je doel te behalen. In dit geval: Hoeveel zou een huis voor jou minimaal kosten? En hoeveel zou je daarvoor per maand kwijt zou zijn aan de hypotheek? Is die ruimte er nu? En wat zijn de vereisten om zo’n hypotheek te krijgen?

Door je doel zo ver mogelijk op te splitsen ontdek je allemaal kleinere stappen die je dichterbij je einddoel brengen.

7 ideeën voor financiële doelstellingen

Aangezien zo veel in ons leven draait om geld of op de één of andere manier met geld te maken heeft, kan een financieel doel van alles zijn.

Het zijn dus niet altijd spaardoelen!

Hier 7 voorbeelden:

1. Inzicht krijgen in je inkomsten en uitgaven

Weet je op dit moment wat er maandelijks op je rekening binnenkomt? En waar dat geld dan precies naartoe gaat?

Zo niet, is dit een goed financieel doel om mee te starten.

Door je uitgaven bij te houden en daardoor meer grip te krijgen op je geld, weet je ook beter welke andere financiële doelen realistisch zijn en passen bij jouw situatie.

Dit lijstje staat eigenlijk niet in een bepaalde volgorde, maar inzicht krijgen in je inkomsten en uitgaven staat alsnog met stipt op 1.

2. Voorbereid zijn op onvoorziene uitgaven

Voel je op dit moment onrust omdat je elke maand maar net kan rondkomen?

En vraag je je wel eens af wat er zou gebeuren als je plotseling een hoge rekening krijgt van bijvoorbeeld het ziekenhuis? Of ineens een nieuwe koelkast moet kopen omdat de oude ermee ophoudt?

Je spaardoel moet dan zeker zijn om een financiële buffer op te bouwen. Dat is spaargeld gereserveerd voor onverwachte kosten en uitgaven. Het is dus geld waar je direct bij zou kunnen in geval van nood.

Zorg er dan ook voor dat je dit spaarpotje opbouwt op een plek waar je er direct bij zou kunnen; een normale spaarrekening is perfect.

Voordat je na gaat denken over andere financiële doelen is het dus het slimst om een buffer op te gaan bouwen. Sparen voor andere doelen gaat vervolgens ook meteen een stuk beter!

Door een sterke buffer te hebben hoef je nooit meer je spaarpot voor de vakantie van volgend jaar te plunderen omdat je wasmachine ermee is opgehouden.

Wil je berekenen hoe groot de buffer is die bij jouw situatie past? Berekenen ‘m met de BufferBerekenaar van Nibud en lees direct 3 tips om een buffer op te bouwen.

3. Een vast bedrag per maand sparen

Een vast bedrag per maand sparen is altijd een hele simpele manier om je spaardoel te behalen. Bij de meeste banken kan je een automatische maandelijkse overschrijving instellen, dus dan heb je er ook geen omkijken meer naar.

Maar waarvoor kan je sparen? Eigenlijk maakt dat niet veel uit voor deze methode.

Wil je bijvoorbeeld over 6 maanden een vakantie boeken van €1000? Dat zou dan betekenen dat je elke maand €1000 ÷ 6 = €166 opzij moet zetten om het dan in één keer te kunnen betalen.

Door je spaardoelen op te splitsen in maandbedragen maak je je doel een stuk behapbaarder en weet je elke maand precies waar je aan toe bent. Daarnaast weet je door deze berekening direct of het doel uberhaupt wel haalbaar is (of “Realistisch” volgens SMART). Je komt dan ook niet voor rare verrassingen te staan!

4. Beginnen met investeren

Heb je naast je buffer en spaardoelen maandelijks nog geld over en weet je niet goed wat je daarmee moet doen? Dan kan investeren een hele goede optie zijn.

Als je nog nooit geïnvesteerd hebt kan het allemaal heel spannend klinken. Dat dacht ik een paar jaar geleden ook. Maar eigenlijk is het helemaal niet zo eng!

Om te beginnen met investeren is het belangrijk om tip 3 van hierboven toe te passen: splits je doel op in kleinere doelen. Zoek eerst eens op hoe investeren tegenwoordig werkt en welke soorten investeringen er eigenlijk allemaal zijn (hint: niet alles draait om oude mannen in pak die naar elkaar schreeuwen en staren naar een scherm met grafieken en cijfertjes).

5. Een nieuwe baan vinden

Financiële doelen hoeven, zoals gezegd, niet per sé te maken te hebben met sparen.

Een goede manier om maandelijks meer geld over te houden, is door een baan te vinden die jou maandelijks meer betaalt dan je huidige baan. Of een baan die je misschien niet beter betaalt, maar wel één waar je veel meer plezier en interesse in hebt en daardoor uiteindelijk verder kan groeien.

6. Promotie krijgen

Ben je helemaal tevreden met je huidige baan? Dan is er altijd nog de optie om een promotie te regelen.

Vraag jezelf af: Wat is er voor nodig om volgend jaar een promotie te kunnen vragen bij m’n baas?

Het kan zijn dat je hiervoor bepaalde skills moet leren die te maken hebben met je baan, of dat je bijvoorbeeld moet leren onderhandelen, om die promotie aan te durven vragen.

Wat het ook is: stel een plan op om die promotie te gaan behalen.

7. Minder uitgeven

Gaat sparen nog niet lukken omdat je te weinig geld overhoudt aan het einde van de maand? Of wil je meer kunnen sparen dan je nu doet?

Op de lange termijn kan het dan helpen om voor meer inkomsten te zorgen (met een nieuwe baan of een promotie), maar op de korte termijn kun je al direct meer overhouden door minder geld uit te geven.

Maak bijvoorbeeld eens een overzicht van al je vaste maandelijkse lasten. Bij welke kosten kun je besparen door over te stappen of door het helemaal op te zeggen?

Wil je elke maand minder geld uit te geven? Lees dan deze 11 simpele tips om geld te besparen.

Belangrijkste actiepunt:

Kies één meetbaar doel om mee te starten en splits dit doel direct op in kleinere doelen of actiepunten.

Dit was alweer deel vier in deze vijfdelige serie over budgetteren. In het vijfde (en dus laatste) deel ga je meer leren over hoe je slimmer en beter kunt sparen voor jouw financiële doelen.

Disclaimer: Ik ben geen professioneel adviseur. Je bent zelf verantwoordelijk voor enige schade geleden door opvolgen van advies of navolgen van informatie op deze site. De informatie op deze site is is informatief bedoeld en is mijn persoonlijke mening, geen financieel- of beleggingsadvies. Beleggen kent risico’s. Je kunt je inleg verliezen. Dit bericht bevat mogelijk affiliate links.